Kredyt na dom. Jak uzyskać dotację do kredytu na dom energooszczędny?

Osoba fizyczna budująca dla siebie dom energooszczędny w standardzie NF40 lub NF15 może otrzymać ze środków NFOŚiGW dopłatę do kredytu bankowego (odpowiednio 30 lub 50 tys. zł na poczet spłaty). Bez kredytu na dom nie ma możliwości uzyskania takiego wsparcia. Kredyt na dom energooszczędny nie musi jednak pokrywać kosztu całej inwestycji, lecz być wyższy od należnej dopłaty.

Budowa domu - kredyt na dom

Biorąc pod uwagę, że ponad 80% domów budowanych w Polsce jest finansowanych kredytem, nie jest to przeszkoda dla zainteresowanych udziałem w programie dopłat (minusem jest jednak niewielka liczba banków, które zdecydowały się na udzielanie dotowanych kredytów). Warto wiedzieć, że NFOŚiGW nie narzuca bankom warunków udzielania kredytów, w tym wysokości oprocentowania, okresu kredytowania ani formy zabezpieczenia spłaty.

Uwaga! Wnioski o kredyt na dom z dopłatą będą przyjmowane do końca 2018 r. - pod warunkiem, że nie wyczerpią się wcześniej środki przeznaczone na dopłaty. Na razie jest to 300 mln zł, co wystarczy na dopłaty do około 12 tys. domów energooszczędnych i mieszkań (też są objęte programem).

| Do którego banku po kredyt na dom z dopłatą Do programu NFOŚiGW przystąpiło siedem banków: Bank Ochrony Środowiska, Bank Polskiej Spółdzielczości, Deutsche Bank PBC, Getin Noble Bank, SGB-Bank, Bank Zachodni WBK, Nordea Bank Polska. Nie wszystkie jeszcze udzielają kredytów z dopłatą. Do sierpnia 2013 r. tylko dwa z nich ogłosiły, że są już gotowe udzielać tych kredytów (BOŚ i BPS), a pozostałe deklarują, że wkrótce ruszą z akcją kredytową. |

Na jaki dom energooszczędny można uzyskć dopłatę

Dom może być wolno stojący albo stanowić część domu bliźniaczego bądź szeregowego. Nie musi mieć charakteru wyłącznie mieszkalnego. Jeśli w projekcie część domu ma być przeznaczona pod działalność gospodarczą, to niestety dopłata zostanie pomniejszona proporcjonalnie do udziału tej powierzchni w powierzchni całkowitej domu - np. o 25%, gdy działalność będzie zajmować taką część domu. Powierzchnia przeznaczona pod działalność gospodarczą nie może przekraczać 50% domu, bo wówczas inwestycja w ogóle nie będzie się kwalifikować do dofinansowania. Kredyt na dom z dopłatą zasadniczo jest przeznaczony na budowę domu nowego, prowadzoną od początku (zaprojektowango zgodnie z wytycznymi NFOŚiGW), ale nie jest wykluczone sfinansowanie nim dokończenia rozpoczętej już budowy (byleby nie była już zakończona, bo dofinansowaniu nie podlegają przedsięwzięcia zrealizowane przed dniem zawarcia umowy o kredyt objęty dotacją). W takim przypadku projekt domu musi spełniać wszystkie wytyczne, a jeśli tak nie jest - powinny być do niego wprowadzone (w sposób zgodny z przepisami Prawa budowlanego) rozwiązania zamienne.

Wniosek o kredyt na dom z dopłatą powinien być złożony praktycznie przed osiągnięciem tak zwanego stanu deweloperskiego, zanim zostaną wykonane wszystkie instalacje. Trzeba bowiem wiedzieć, że kwota kredytu na dom wyższa od dopłaty – czyli ponad 30 lub 50 tys. zł - musi zostać przeznaczona na pokrycie tak zwanych kosztów kwalifikowanych. A to oznacza, że nie dostaniemy kredytu z dopłatą, jeśli większość wydatków mamy już za sobą i potrzebujemy pieniędzy tylko na wykończenie domu. Nie otrzymamy omawianego dofinansowania na remont, modernizację, przebudowę ani rozbudowę domu, nawet gdyby przedsięwzięcia te podniosły standard domu do poziomu określonego w wytycznych programu. Warunkiem dofinansowania jest oczywiście osiągnięcie określonego wskaźnika zapotrzebowania na energię użytkową oraz spełnienie minimalnych wymagań technicznych dotyczących konstrukcji budynku (przegród, mostków cieplnych, szczelności powietrznej) oraz sprawności i izolacji przewodów układu wentylacji mechanicznej z odzyskiem ciepła, układu i instalacji ogrzewania oraz przygotowania ciepłej wody użytkowej. Inwestor występujący o dotację musi pamiętać, że budowę domu trzeba zakończyć w ciągu trzech lat od daty podpisania umowy kredytu, ale nie jest to nic nowego w stosunku do zasad udzielania kredytów przez banki. Ważne dla inwestora jest również to, że w ciągu trzech lat od oddania budynku do użytkowania nie wolno w nim wprowadzić żadnych zmian konstrukcyjnych ani instalacyjnych w zakresie przegród zewnętrznych, układu wentylacji, ogrzewania pomieszczeń i wody użytkowej. Dokonanie takich przeróbek może oznaczać konieczność zwrotu otrzymanej dotacji.

| Koszty kwalifikowane Zawierają koszty projektu budowlanego, jego weryfikacji, budowy domu, testu szczelności oraz potwierdzenia osiągnięcia standardu energetycznego. Do kosztów budowy można zaliczyć wydatki na te elementy budynku, które prowadzą do spełnienia kryteriów programu: • zakup i montaż elementów konstrukcyjnych bryły budynku, w tym materiałów izolacyjnych ścian, stropów, dachów, posadzek, stolarki okiennej i drzwiowej; • zakup i montaż układów wentylacji mechanicznej z odzyskiem ciepła; • zakup i montaż instalacji ogrzewania, przygotowania ciepłej wody użytkowej, wodno-kanalizacyjnej i elektrycznej. |

Jak złożyć wnioski o kredyt na dom i dotację

Oba te wnioski składa się jednocześnie w wybranym banku. Tam też możemy pobrać odpowiednie formularze (nie trzeba chodzić do siedziby Funduszu).

Wniosek o dotację na częściową spłatę kapitału kredytu. W tym formularzu podajemy między innymi wielkość powierzchni ogrzewanej domu (znajdziemy ją w charakterystyce energetycznej budynku), rodzaj paliwa do ogrzewania pomieszczeń, projektowany standard energetyczny (NF40 lub NF15), planowane koszty kwalifikowane inwestycji (muszą być zgodne z kosztorysem budowy), kwotę kredytu przeznaczoną na finansowanie kosztów kwalifikowanych, termin rozpoczęcia i zakończenia budowy domu. Jeśli planujemy rozpoczęcie budowy i kupno materiałów budowlanych jeszcze w 2013 r., podając wysokość kosztów kwalifikowanych finansowanych kredytem, musimy - uwaga! - uwzględnić ewentualny zwrot części VAT zawartego w cenie tych materiałów. W takiej sytuacji we wniosku należy odpowiednio pomniejszyć kwotę kosztów kwalifikowanych. W formularzu jest zresztą miejsce na złożenie oświadczenia, czy będziemy, czy też nie, odzyskiwać VAT poniesiony w związku z realizacją inwestycji (od 2014 r. zmieniają się warunki uzyskania zwrotu podatku VAT). Warto też zwrócić uwagę na zawarte w formularzu oświadczenie, że wnioskodawca nie ubiega się o kredyt na budowę domu w innym banku. Oznacza to, że nie można złożyć wniosków o kredyt z dotacją na przykład w dwóch bankach i dopiero po ich rozpatrzeniu wybrać korzystniejszą ofertę. Trzeba wcześniej porównać produkty wybranych banków. Do wniosku o dotację dołączamy:

- projekt budowlany wraz z charakterystyką energetyczną budynku (obliczoną zgodnie z wytycznymi programu NFOŚiGW i podpisaną przez projektanta);

- listę sprawdzającą wypełnioną przez weryfikatora i potwierdzającą, że projekt spełnia wymagania programu;

- kopię prawomocnego pozwolenia na budowę (zresztą już weryfikator powinien otrzymać do sprawdzenia projekt, który był podstawą wystawienia ostatecznego pozwolenia na budowę);

- dokument potwierdzający prawo do nieruchomości (odpis z księgi wieczystej albo umowę notarialną nabycia).

| Maksymalna kwota kredytu Kredyt może przewyższać koszty kwalifikowane nwestycji. Można zatem wnioskować o jeden kredyt na pokrycie kosztów zakupu działki i projektu, budowy, wykończenia domu, weryfikacji projektu i domu, próby szczelności, opłat sądowych, notarialnych i urzędowych, składki ubezpieczenia dołączanego do kredytu, wykończenia domu i urządzenia działki, a nawet spłatę kredytu mieszkaniowego zaciągniętego w innym banku. Ważne jest, aby część na sfinansowanie kosztów kwalifikowanych nie była niższa od dotacji. Trudno będzie jednak uzyskać kredyt na 100% kosztów inwestycji. Ograniczeniem dla kredytobiorców, oprócz ich zdolności kredytowej, jest nowa Rekomendacja S dla banków wydana przez Komisję Nadzoru Finansowego. Zgodnie z jej zaleceniami od 2014 r. kredytobiorca musi posiadać minimum 5% wkładu własnego, od 2015 r. – 10%, od 2016 r. – 15%, aż w końcu od 2017 r. – 20%. |

| Gdzie znaleźć weryfikatora Listę uprawnionych weryfikatorów można znaleźć na stronie Związku Banków Polskich: www.zbp.pl/domefekt. Można też z niej pobrać wzór umowy zlecenia weryfikacji projektu budowlanego lub zrealizowanego przedsięwzięcia. |

Wniosek kredytowy

Ten formularz w każdym banku wygląda nieco inaczej, ale większość rubryk będzie podobna. Podaje się w nim na przykład to, o jaką kwotę wnioskujemy i co się na nią składa, w jaki sposób ma być wypłacany kredyt (w ilu transzach i w jakich terminach), czy będziemy go spłacać w ratach równych czy malejących i jak długo będzie trwać spłata. Należy też podać całkowity koszt inwestycji oraz wysokość środków własnych, w tym już wydatkowanych. Wymagane są też dokładne informacje o działce, docelowej wartości rynkowej nieruchomości (może być wymagana profesjonalna wycena rzeczoznawcy majątkowego) i planowanym terminie zakończenia budowy. Z tym terminem powiązany jest okres karencji: możemy wnioskować o spłacanie w tym czasie wyłącznie odsetek od kredytu, bez części kapitałowej. We wniosku wskazujemy nieruchomość, na której zostanie docelowo zabezpieczony kredyt (nie musi to być ta, na którą go zaciągamy) oraz wybrany sposób zabezpieczenia pomostowego do czasu wpisania hipoteki do księgi wieczystej (weksel, ubezpieczenie, podwyższona marża). Do wniosku o kredyt dołącza się:

- harmonogram prac budowlanych i kosztorys podpisany przez kierownika budowy lub generalnego wykonawcę. Warto wiedzieć, że przy koszcie budowy przekraczającym 3,5 tys. zł/m² bank może chcieć ograniczyć kwotę kredytu, czyli zażąda od klienta wyższego wkładu własnego (do przyjęcia dla banku będzie kwota 2,5-3,5 tys. zł/m²);

- dokumenty poświadczające sytuację finansową, na przykład zaświadczenie pracodawcy, PIT za ostatni rok, kopie dokumentów rejestracji własnej firmy, wyciągi z posiadanych rachunków bankowych i kart kredytowych. Poza tym musimy poinformować bank o stanie cywilnym i liczbie dzieci oraz innych członków rodziny na utrzymaniu.

Na podstawie informacji podanych w obu wnioskach i raportu BIK (Biura Informacji Kredytowej) o kliencie bank zbada, czy ma on wystarczającą zdolność kredytową. Następnie zdecyduje, czy udzieli kredytu i w jakiej wysokości, oraz określi inne jego parametry, jak oprocentowanie, okres kredytowania, wysokość raty, prowizji i wymagane ubezpieczenia. Pamiętajmy, że bank nie może uzależnić udzielenia kredytu od założenia w nim konta. Z drugiej strony na ogół warto to zrobić, bo wówczas możemy uzyskać niższą marżę kredytu.

Przed podpisaniem umowy kredytowej trzeba jeszcze złożyć w banku umowę z generalnym wykonawcą robót budowlanych albo z kierownikiem budowy (jeśli będzie prowadzona systemem gospodarczym, czyli poszczególne etapy będą zlecane różnym ekipom). W tej umowie wykonawca lub kierownik budowy musi się zobowiązać do realizacji inwestycji zgodnie z wytycznymi programu. Bardzo ważne jest, żeby osoby te miały wiedzę i doświadczenie związane z budową domów energooszczędnych i pasywnych (jakość robót ma tu kluczowe znaczenie). Jeżeli kierownik budowy jest jednocześnie pracownikiem firmy wykonawczej, warto zatrudnić inspektora nadzoru inwestorskiego. Zawarcie umowy kredytu z dotacją jest jednocześnie oświadczeniem banku, że kredytowane przedsięwzięcie jest zgodne z programem NFOŚiGW.

| Koszty kredytu Dla banku kredyt z dotacją oznacza dodatkowe procedury, dlatego marża może być nieco wyższa niż w przypadku standardowego kredytu na budowę domu. Pierwsze deklaracje banków wskazują, że wyniesie od 1 do 2,2%. Wysokość marży zależy od kwoty kredytu (im wyższy, tym niższa), wartości LTV (stosunku kapitału kredytu do wartości zabezpieczenia; ze spadkiem LTV maleje również marża) i liczby dodatkowych produktów dołączonych do kredytu (konto, karta kredytowa, ubezpieczenia). Pozostałe koszty kredytu, oprócz oprocentowania, na które składa się WIBOR i marża, to prowizja (na przykład 2,5% kredytu), wycena nieruchomości (około 1000 zł), inspekcje placu budowy (100-200 zł każda). Często banki oferują rezygnację z prowizji w zamian za pakiet ubezpieczeń (nieruchomości, na życie, od utraty pracy itp.). |

Wymagania w trakcie budowy domu

Transze kredytu będą wypłacane na podstawie faktur potwierdzających zakup materiałów i urządzeń lub wykonanie robót – bezpośrednio na konto dostawcy lub wykonawcy. Obowiązek przedstawiania faktur z reguły będzie dotyczyć tej części kredytu, którą finansowane są koszty kwalifikowane. W wypadku budowy systemem gospodarczym dopuszcza się możliwość zaliczkowych wypłat kredytu pod warunkiem rozliczenia kosztów kwalifikowanych na podstawie faktur wystawionych po dacie podpisania umowy kredytowej (z wyjątkiem faktur za projekt budowlany i jego weryfikacje). Zaleca się, aby rozliczenie środków nastąpiło nie później niż dwa miesiące od daty ich otrzymania. Faktury nie mogą być wystawione przez kredytobiorcę. Postęp prac będzie oczywiście monitorowany przez bank nie tylko na podstawie faktur, ale też przez inspekcje i dostarczanie zdjęć z placu budowy. Inwestor musi zresztą dopilnować, żeby proces budowlany był właściwie - zgodnie ze wskazaniami programu - monitorowany i dokumentowany. Nie może zapomnieć, że jednym z warunków wypłaty dotacji jest pozytywna ocena gotowego budynku. Weryfikatorowi trzeba będzie przedstawić dokumentację fotograficzną wszystkich etapów budowy istotnych z punktu widzenia charakterystyki energetycznej domu (wykonywania ścian fundamentowych, wszelkich izolacji, ociepleń, montażu okien i drzwi itp.). Ponadto należy zgromadzić aprobaty techniczne materiałów izolacyjnych i systemów ociepleń, ram okiennych i szyb, drzwi zewnętrznych, certyfikaty rekuperatora, urządzeń grzewczych i innych elementów instalacji. Konieczne są faktury lub inne dokumenty potwierdzające zakup wymienionych materiałów i urządzeń.

| Zdolność kredytowa a dotacja Bank musi oszacować, czy wnioskodawca będzie w stanie spłacać zaciągnięty kredyt wraz z odsetkami w czasie ustalonym umową. W pierwszej kolejności oblicza wysokość tak zwanych wolnych środków, które klient mógłby przeznaczyć na spłatę kredytu. W tym celu od miesięcznego dochodu rodziny odejmuje stałe miesięczne obciążenia budżetu domowego (wydatki na czynsz, samochód, jedzenie, ubranie, raty innych kredytów, składki ubezpieczeń, alimenty oraz limity kart kredytowych i udzielone poręczenia bankowe). Bankowcy podają, że każde dodatkowe 500 zł dochodu (powyżej minimum wynoszącego 5 tys. zł) zwiększa zdolność kredytową o mniej więcej 50 tys. zł. Dla inwestora ważne jest, czy bank, badając zdolność kredytową, weźmie pod uwagę kwotę dotacji, czyli po prostu pomniejszy o nią saldo kredytu, a tym samym wysokość szacowanych rat spłaty. Weźmy taki przykład: zaciągamy 300 tys. zł kredytu na 20 lat przy oprocentowaniu 4,5%. Dotacja w wysokości 30 tys. zł zmniejszy ratę miesięczną o 190 zł (z 1898 do 1708 zł), a dotacja wynosząca 50 tys. zł dałaby obniżkę raty na poziomie 316 zł. Przy napiętym budżecie taka różnica ma znaczenie. Decyzja co do uwzględniania dotacji przy badaniu zdolności kredytowej należy do banku. Trzeba pamiętać, że na etapie składania wniosku nie ma pewności, czy inwestor spełni warunki uzyskania dofinansowania. Zanim złożymy wniosek kredytowy, możemy zapytać, jakie zasady stosuje dany kredytodawca (na przykład BOŚ deklaruje, że dotacji nie uwzględnia, a Genin Noble zapowiada, że ją uwzględni). |

Kiedy wypłata dotacji

Po zrealizowaniu inwestycji można złożyć w banku wniosek o wypłacenie dotacji. Do wniosku trzeba dołączyć:

- protokół końcowego odbioru przedsięwzięcia (według wzoru przygotowanego przez bank);

- świadectwo charakterystyki energetycznej budynku wykonane z uwzględnieniem wytycznych programu;

- przyjęte przez nadzór budowlany zawiadomienie o zakończeniu budowy wraz z pisemnym oświadczeniem inwestora, że organ ten nie zgłosił sprzeciwu w ustawowym terminie, czyli w ciągu 21 dni (lub prawomocne pozwolenie na użytkowanie, jeśli w decyzji o pozwoleniu na budowę został nałożony taki warunek);

- odpis z księgi wieczystej potwierdzający prawo własności do domu jednorodzinnego;

- listę sprawdzającą wypełnioną przez weryfikatora i potwierdzającą spełnienie wymagań programu.

Bank ma dwa miesiące na sprawdzenie powyższych dokumentów i ewentualną kontrolę wybudowanego domu (banki są zobowiązane do przeprowadzenia kontroli przynajmniej ¼ kredytowanych inwestycji) i wystąpienie do NFOŚiGW o przekazanie środków na dotację. Fundusz ma z kolei 30 dni roboczych na ich przelanie do banku kredytującego. Warto wiedzieć, że i ta instytucja może przeprowadzać wyrywkowe kontrole z użyciem kamery termowizyjnej w celu potwierdzenia jakości wykonanych robót budowlanych. Inwestor musi być przygotowany na to, że nawet jeśli jego dom spełnia wymagania co do standardu energetycznego i wypłaty dotacji, będzie czekał trzy, może cztery miesiące na obniżenie rat spłaty. To nie koniec obowiązków inwestora wobec banku. Oprócz terminowej spłaty kredytu musi pamiętać o złożeniu dwóch dokumentów:

- pierwszy to arkusz ewaluacyjny dotyczący pełnego roku kalendarzowego następującego po dopuszczeniu budynku do użytkowania (formularz otrzymamy w banku, ocenia się w nim program dopłat, podaje się, ile wyniosły koszty ogrzewania itp.); arkusz należy dostarczyć do banku w terminie do 31 marca kolejnego roku;

- drugi to oświadczenie o zachowaniu trwałości przedsięwzięcia, czyli o niedokonywaniu żadnych zmian konstrukcyjnych i instalacyjnych w budynku przez trzy lata od rozpoczęcia użytkowania; oświadczenie to należy złożyć w ciągu 30 dni od upływu tych trzech lat.

I wreszcie obowiązek wobec budżetu państwa: zapłata podatku od uzyskanej dotacji. Trzeba ją wykazać w zeznaniu rocznym jako tak zwany przychód z innych źródeł. Zależnie od wysokości wszystkich dochodów i progu podatkowego oddamy państwu od 18 do 32% dotacji.

Dom energooszczędny od dewelopera

Kredyt z dotacją można przeznaczyć też na kupno nowego domu jednorodzinnego od dewelopera lub spółdzielni mieszkaniowej – pod warunkiem że będzie mieć standard NF15 lub NF40. Nabywca domu powinien dopilnować, żeby deweloper zobowiązał się w zawartej z nim umowie do przekazania kompletu dokumentów związanych z inwestycją i wymaganych do wniosków o kredyt i dotację. Do wniosku o kredyt z dotacją nabywca domu musi dołączyć:

- charakterystykę energetyczną budynku obliczoną zgodnie z wytycznymi programu, podpisaną przez projektanta;

- listę sprawdzającą wypełnioną przez weryfikatora;

- kopię prawomocnego pozwolenia na budowę;

- umowę deweloperską (przedwstępną), z której będzie wynikać prawo nabywcy do przeniesienia na niego własności nieruchomości.

Do wniosku o wypłatę dotacji będą wymagane:

- protokół końcowego odbioru przedsięwzięcia;

- świadectwo charakterystyki energetycznej budynku;

- prawomocne pozwolenie na użytkowanie (jeśli jest konieczne) albo zawiadomienie o zakończeniu budowy bez sprzeciwu;

- lista sprawdzająca wypełniona przez weryfikatora;

- kopia aktu notarialnego przeniesienia prawa do nieruchomości.

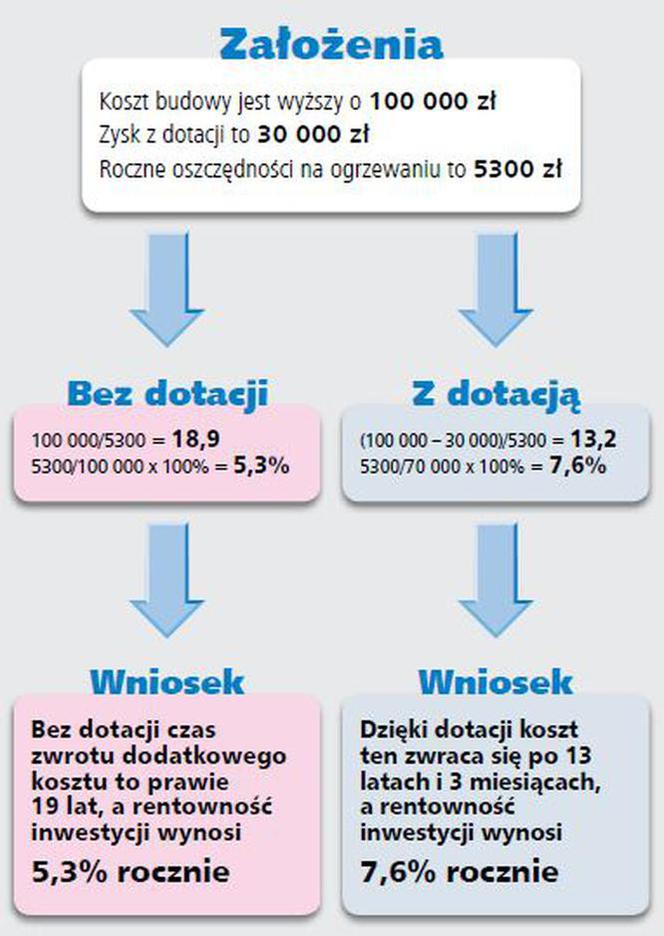

Czy dotacja do kredytu na dom się opłaca?

Narzuca się pytanie, czy dotacja w wysokości 30 lub 50 tys. zł warta jest zachodu. Jej uzyskanie wymaga nie tylko dodatkowych formalności, ale także poniesienia sporych wydatków. Nie chodzi tu tylko o wyższy koszt budowy domu, ponieważ każdy inwestor, który decyduje się na stawianie domu energooszczędnego lub pasywnego, przeprowadza rachunek, ile go to będzie kosztowało i ile później zaoszczędzi na kosztach ogrzewania. Do kosztów uzyskania dotacji musimy wliczyć: podatek, wynagrodzenie dwóch weryfikatorów i firmy przeprowadzającej próbę szczelności budynku, podwyższoną cenę projektu budowlanego. Podatek od dotacji dla domu NF40 wyniesie - zależnie od progu podatkowego - od 5400 do 9600 zł, a dla NF15 - od 9000 do 16 000 zł. O wysokości reszty wydatków będą decydować stawki rynkowe, które mogą być negocjowane indywidualnie. Można jedynie szacować, że pojedyncza weryfikacja będzie kosztować do 2000 zł (zależnie od stopnia skomplikowania domu), próba szczelności - do 1000 zł.

Projekty domów też będą sporo droższe od standardowych (zwłaszcza w przypadku domów NF15). W kieszeni może zostać zaledwie połowa dotacji (czyli tylko o taką kwotę zostanie pomniejszony kredyt). Przedstawiamy przykładowe wyliczenia opłacalności dla obu standardów. Przyjęliśmy w nich wielkości oszacowane przez NFOŚiGW: koszt budowy domu o powierzchni 200 m² w standardzie NF40 wynosi 550 000 zł (2750 zł/m²), a NF15 - 600 000 zł (3000 zł/m²). Roczne koszty ogrzewania tych domów to odpowiednio: 2600 i 900 zł. Porównujemy je do domu standardowego o zapotrzebowaniu na energię użytkową na poziomie 105 kWh/(m²·rok), którego budowa kosztuje 500 000 zł (2500 zł/m²), a ogrzewanie 6200 zł rocznie. W obliczeniach przyjęto stałe koszty energii i gazu. Wynika z nich jasno, że jednak warto wziąć kredyt z dotacją. Znacznie skraca się okres zwrotu inwestycji w energooszczędne rozwiązania, a jej rentowność przekracza możliwy obecnie do uzyskania zarobek na najlepszych lokatach bankowych – zwłaszcza w przypadku budowy domu NF40.

Autor: brak danych

Dom w standardzie NF15

Dopłata do kredytu na dom w 13 krokach

1. Kupujemy projekt budowlany wraz z projektami wykonawczymi branżowymi. Projektant oblicza w nim zapotrzebowanie na energię użytkową i oświadcza, że projekt jest zgodny z przepisami i wytycznymi programu.

2. Występujemy o pozwolenie na budowę do starostwa.

3. Zlecamy weryfikację projektu wybranej osobie z listy prowadzonej przez Związek Banków Polskich.

4. Składamy w banku wniosek o kredyt z dopłatą, dołączając między innymi projekt, dokument od weryfikatora, pozwolenie na budowę.

5. Podpisujemy umowę z generalnym wykonawcą robót budowlanych albo kierownikiem budowy, zawierającą zobowiązanie do realizacji inwestycji zgodnie z wymaganiami programu (umowę składamy w banku).

6. Bank sprawdza dokumenty i wydaje decyzję o przyznaniu kredytu na dom z dotacją.

7. Rozpoczynamy budowę i dokumentujemy jej przebieg (konieczne są zdjęcia, aprobaty techniczne użytych materiałów, protokoły z regulacji systemów wentylacyjnego i grzewczego). Faktury za poniesione wydatki okazujemy w banku.

8. Zamawiamy przeprowadzenie testu szczelności budynku i potwierdzenie osiągniętego standardu weryfikatorowi (innemu niż sprawdzającemu projekt).

9. Zgłaszamy zakończenie budowy w nadzorze budowlanym.

10. Występujemy do banku o wypłacenie dotacji, a do wniosku dołączamy między innymi protokół końcowego odbioru i świadectwo charakterystyki energetycznej wykonane zgodnie z wytycznymi programu oraz tak zwaną listę sprawdzającą wypełnioną przez weryfikatora.

11. Bank po skontrolowaniu dokumentów i ewentualnie inwestycji występuje o dotację do NFOŚiGW, a po jej otrzymaniu zalicza ją na poczet spłaty kredytu.

12. Rozliczamy uzyskaną dopłatę w rocznym zeznaniu podatkowym (NFOŚiGW wystawia nam PIT-8C).

13. Rok po zakończeniu budowy - do 31 marca - składamy w banku tak zwany arkusz ewaluacyjny, a po 3 latach oświadczenie o trwałości przedsięwzięcia.