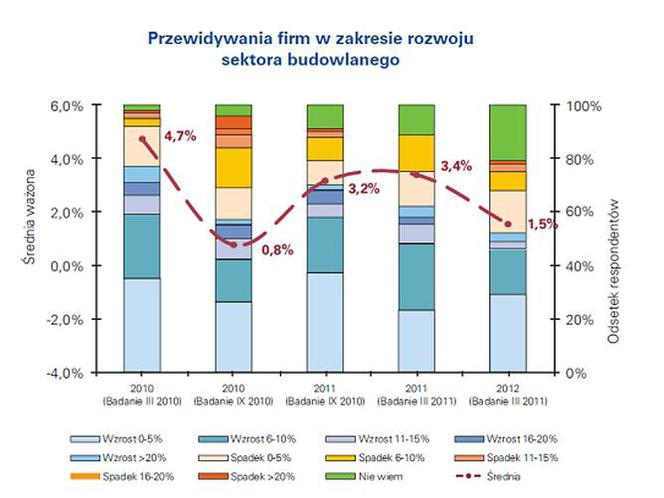

Branża budowlana – wzrost o 3,4% w 2011 roku i 1,5% w przyszłym

Sektor budowlany w Polsce odnotowuje wzrost. Jednak już w przyszłym roku dynamika ma nieco spaść. Tak wynika z badania* “Budownictwo w Polsce - I połowa 2011 roku, przeprowadzonego przez firmę doradczą KPMG i CEEC Research**.

W tym roku polskie przedsiębiorstwa budowlane spodziewają się 3,4% wzrostu sprzedaży. To niemal wyjątek w gronie krajów Grupy Wyszehradzkiej, gdzie w tym roku nadal będzie spadek (Czechy o 5,5, Słowacja o 1,4%) lub niewielkie ożywienie (Węgry – plus 0,4%, po spadku o 10,1% w roku ubiegłym.) Co druga firma budowlana w kraju, prognozuje, że jej wyniki w tym roku będą lepsze od konkurencji, a co trzecia stwierdza, że ma obecnie więcej podpisanych umów niż rok temu. Najbardziej optymistyczne są małe i średnie przedsiębiorstwa – blisko 66% spodziewa się w 2011 roku lepszych wyników. Ankietowane firmy przewidują, że w 2012 roku sektor budowlany będzie się rozwijał w tempie 1,5%. Wskaźniki te wynikają z dużej niepewności na rynku – blisko 11% badanych nie potrafiło podać prognoz.

- Niski wskaźnik prognoz dla wzrostu rynku w 2012 roku wynika przede wszystkim z ostrożnego podejścia polskich przedsiębiorstw budowlanych do oceny zmian następujących w branży – komentuje Steven Baxted, szef zespołu doradczego dla sektora budownictwa i nieruchomości w KPMG w Polsce.

- Z jednej strony menedżerowie mają wciąż w pamięci lata kryzysu gospodarczego, z drugiej strony, szczególnie duże przedsiębiorstwa notowane na GPW, muszą uważać, aby nie zawyżać prognoz, które później musieliby korygować, co mogłoby spowodować kolejną falę spekulacji i spadków na rynku budowlanym.

| Polska | Słowacja | Czechy | Węgry | |

| 2011 | 58% | 55% | 50% | 59% |

| 2012 | 56% | 65% | 68% | 67% |

Hossa wśród małych i średnich przedsiębiorstw

Największego wzrostu sprzedaży spodziewają się małe i średnie przedsiębiorstwa (3,7%), nieco mniejszych wzrostów oczekują duże firmy (2,9%). Najbardziej optymistyczne pod względem wzrostów sprzedaży są przedsiębiorstwa budownictwa ogólnego (4,0%), firmy z budownictwa inżynieryjnego oczekują wzrostu poniżej średniej (2,5%). Średni wzrost sprzedaży w 2011 roku jest przewidywany na poziomie 3,5%, w 2012 roku przedsiębiorstwa budowlane oczekują wzrostu sprzedaży o 2,8%. Wzrostów sprzedaży wyższych od konkurencji spodziewa się 66% małych i średnich przedsiębiorstw budowlanych (wobec 58% we wrześniu 2010 r.) i 47% dużych firm (odpowiednio 53%). Wyników lepszych od konkurencji oczekuje 63% przedsiębiorstw ogólnobudowlanych (56% we wrześniu 2010 r.) oraz 50% przedsiębiorstw z budownictwa inżynieryjnego (odpowiednio 60%).

Przeczytaj również: Polska największym inwestorem w UE w 2011 roku

- Poprawy swojej sytuacji rynkowej w 2012 roku spodziewa się blisko 56% wszystkich respondentów, najmniej spośród państw Grupy Wyszehradzkiej. Jest to potwierdzenie ostrożnych prognoz wzrostu sektora. Polskie firmy budowlane spodziewają się, że zakończenie inwestycji związanych z EURO 2012 nieco spowolni rozwój – zauważa Steven Baxted. Czy dobra passa, dla sektora budowlanego odmieni się po EURO 2012? W jakim stopniu spadnie zapotrzebowanie na „szybkie” budowanie? Można być prawie pewnym, że nakłady inwestycyjne na budownictwo znacznie się obniżą.

- Z pewnością nacisk na ograniczenie deficytu budżetu państwa ma wpływ na ograniczenie niektórych budowlanych przetargów publicznych, co skłania do ostrożnych prognoz - komentuje Krzysztof Andrulewicz, prezes Skanska Polska SA. - Jednak z drugiej strony Polska odnotowuje znaczny wzrost produkcji budowlanej, co oznacza rozwój sektora. - Pieniądze z UE się skończą. Doping EURO minie wraz z mistrzostwami, co może znacznie ograniczyć rozwój sektora budowlanego - zauważa Mirosław Boguszewski, prezes firmy Podkowa, projektującej i wykonującej sygnalizacje świetlne. - Chciałbym mieć powody do optymizmu, ale ich nie widzę - dodaje John Monaghan, przedstawiciel szkockiego przedsiębiorstwa Atut Rental, dostawcy sprzętu dla inżynierii budowlanej w Polsce.

Umów więcej, ale…

Obecnie 34% przedsiębiorstw ma więcej podpisanych umów niż rok temu (28% we wrześniu 2010 r.), 30% firm zawarło ich mniej (odpowiednio 37%), a 36% przedsiębiorstw twierdzi, że ich liczba nie uległa zmianie (35% rok temu). Wydłużyły się terminy, na jakie są podpisywane umowy – obecnie wynosi on średnio 10 miesięcy (8 miesięcy we wrześniu 2010 r.). Umowy zawarte na najdłuższy okres mają duże przedsiębiorstwa (średnio 11,5 miesiąca). Największy odsetek przedsiębiorstw, które mają więcej podpisanych umów niż rok temu odnotowano w sektorze małych i średnich przedsiębiorstw (40%). - Warty zauważenia w I kwartale tego roku jest cykliczny spadek wykorzystania mocy produkcyjnych przez przedsiębiorstwa budowlane – obecnie wynosi 71%, przy 80% we wrześniu 2010 r. Biorąc pod uwagę analogiczny okres poprzedniego roku (marzec 2010 r.) poziom wykorzystania mocy produkcyjnych kształtuje się na zbliżonym poziomie, a spadek wynika z rozpoczęcia nowego sezonu budowlanego. Zjawisko to wystąpiło we wszystkich analizowanych krajach i, w sprzyjających warunkach, może przyczynić się do wyższych wzrostów w branży niż wskazywałyby na to prognozy respondentów – ocenia Steven Baxted.

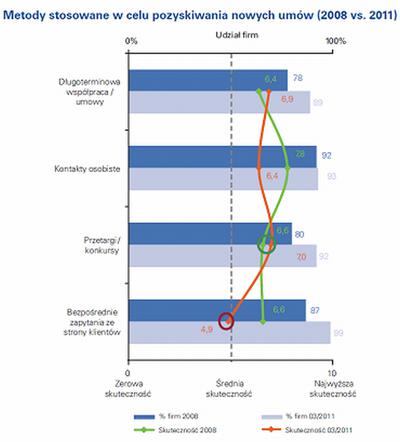

Przetargi - najkorzystniejsze w pozyskiwaniu umów

Według przeprowadzonych badań, przetargi są w Polsce najbardziej popularną i skuteczną metodą pozyskiwania zamówień, szczególnie przez duże przedsiębiorstwa (6,8 pkt. w skali 0 - 10). Jako źródło nowych zleceń, przetargi są wykorzystywane w największym stopniu i najwyżej oceniane pod względem skuteczności przez przedsiębiorstwa budownictwa inżynieryjnego (7,9 pkt.). Przejrzystość tej formy pozyskiwania kontraktów, jest najniżej oceniana przez przedsiębiorstwa budownictwa ogólnego (5,5 pkt.). W przeciwieństwie do Czech i Węgier, gdzie kontrakty zawierane są przede wszystkim poprzez kontakty osobiste. Marżę zerową lub ujemną jest w stanie zaakceptować 30% dużych firm, 18% małych i średnich przedsiębiorstw, 24% firm z budownictwa ogólnego oraz 21% z budownictwa inżynieryjnego. Aby zdobyć nowy kontrakt, swoje zasady zarządzania ryzykiem naruszyło 63% respondentów z budownictwa inżynieryjnego i budownictwa ogólnego, co drugie małe i średnie przedsiębiorstwo oraz 4 na 5 dużych przedsiębiorstw.

- Ze względu na poprawę perspektyw sektora, spada odsetek przedsiębiorstw skłonnych do przyjmowania zleceń z zerową lub ujemną marżą. W czasie kryzysu takie zlecenia były zdecydowanie częściej akceptowane. Przedsiębiorstwa robiły wszystko, aby nie przerywać swojej działalności. Kiedy tylko gospodarka wróciła na właściwe tory, przedsiębiorstwa muszą ponownie zacząć zarabiać, stąd coraz rzadziej godzą się na przyjmowanie zleceń z zerową lub ujemną marżą - komentuje Steven Baxted.

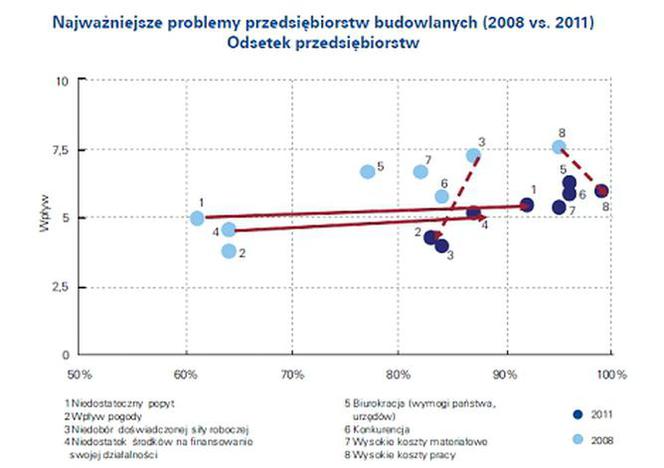

Główną barierą, która najsilniej wpływa na wyniki firm z sektora budowlanego jest biurokracja. Respondenci ocenili jej wpływ na wyniki firmy na 6,3 pkt. (w skali 0-10). Jest to przeszkodą dla wszystkich przedsiębiorstw, bez względu na ich wielkość i segment, w którym działają. Kolejne bariery to wysokie koszty pracy, silna konkurencja oraz trudności związane z popytem ze strony inwestorów prywatnych. Najmniejszy wpływ na wyniki firm budowlanych mają warunki pogodowe oraz brak wykwalifikowanej kadry.

Priorytet – poprawa procesów wyboru wykonawców i dostawców

Dla 93% badanych przedsiębiorstw budowlanych najważniejszymi zadaniami na najbliższy okres będą poprawa procedur wyboru wykonawców i dostawców (6,7 pkt. w skali 0-10) oraz podniesienie efektywności biznesowej/operacyjnej przedsiębiorstwa (6,5 pkt.). Zadaniami o najmniejszym znaczeniu są fuzje i przejęcia (3,8 pkt.). - Coraz więcej przedsiębiorstw myśli o rozwoju przez pozyskanie partnera strategicznego – obecnie zainteresowanie aliansami deklaruje 79% badanych przedsiębiorstw – zauważa Steven Baxted. – Warto przy tym zauważyć, chęć pozyskania partnera strategicznego deklaruje 81% małych i średnich przedsiębiorstw oraz trzy na cztery firmy z budownictwa inżynieryjnego (6,9 pkt.). Być może jest to zapowiedź pierwszych zmian w sektorze w zakresie konsolidacji.

* Badanie zostało przeprowadzone wśród 100 firm, o różnej wielkości

** CEEC (Central and Eastern European Costruction Research) i Norstat Polska