Najlepszy kwartał od 10 lat!

Na giełdzie warszawskiej wciąż utrzymują się dobre nastroje. I choć czerwiec nie był już tak udany, jak dwa poprzednie miesiące, to w sumie bilans kwartału był imponujący: indeks WIG zyskał 26,6%. To najwięcej od 10 lat.

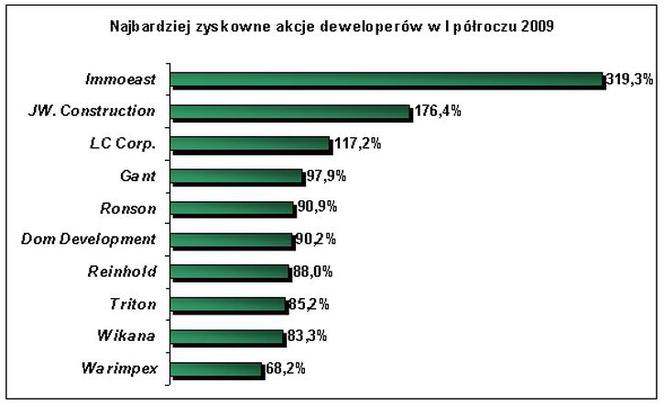

Takie pytanie stawiają sobie dziś wszyscy uczestnicy rynku. Po głębokich spadkach z poprzednich miesięcy, indeksy giełdowe od połowy lutego zaczęły piąć się w górę. Powód: przeświadczenie większości inwestorów, że wszystko, co najgorsze, jest już za nami i zostało uwzględnione w cenach akcji. Stąd m.in. imponujący zryw notowań zdołowanych wcześniej deweloperów. Ich branżowy indeks urósł od początku roku o ponad 60%, a pojedyncze spółki zyskiwały po 90 i więcej procent. Najwięcej – bo aż 319% można było zarobić na papierach Immoeast, spółki, w przypadku której istniało w pewnym momencie ryzyko utraty płynności.

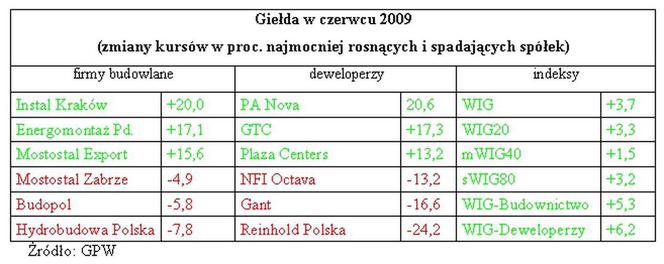

Notowania firm budowlanych nie rosły tak dynamicznie. Najlepiej wypadły Energomontaż Południe (zyskiwał dzięki doniesieniom o współpracy kapitałowej z PBG), Erbud („odpokutował” już za straty, poniesione na opcjach) i Energomontaż Północ (nagrodzony za bardzo dobre wyniki).

PBG idzie szeroką ławą...

W czerwcu uwaga inwestorów koncentrowała się na wielkopolskim PBG.

- Spółka zdecydowała o błyskawicznej emisji akcji, wartej 190 mln zł (sprzedawano ją po cenie zbliżonej do rynkowej, co należy uznać za dowód dużego zaufania, jakim inwestorzy darzą spółkę).

- Zapadła już decyzja, że PBG obejmie 25 % w podwyższonym kapitale giełdowego Energomontażu-Południe. To pierwszy krok w tworzeniu energetycznego ramienia grupy. Na celowniku są też inne spółki, m.in. ZRE Katowice.

- Firma przejęła pakiet kontrolny w spółce Energopol-Ukraina (jego właścicielem był poznański Wschodni Invest). Ma to być przyczółek do ekspansji na wschodnich rynkach, przede wszystkim w obszarze infrastruktury przesyłowej.

- PBG (a dokładnie jego deweloperska spółka PBG Dom) szykuje się też na powrót hossy deweloperskiej. Energopol-Ukraina jest właścicielem 6-ha działki w centrum Kijowa. PBG chce tam wybudować osiedle na 2 tys. mieszkań i biurowiec. Z kolei na działkach, których właścicielami są spółki City Development i Concept Development BSD 2 (PBG Dom przejął właśnie kontrolę nad nimi), budowane będą: osiedle na 280 mieszkań, budynek na 40 lokali (oba w Gdańsku) i biurowiec klasy A+ o powierzchni 8,2 tys. m2 (w Warszawie).

Jak na tyle wydarzeń, reakcja inwestorów była dość stonowana: kurs PBG wzrósł czerwcu o 7,5%, przy 5% zwyżce indeksu WIG20.

...inni pójdą w jego ślady?

Zaangażowanie kapitałowe PBG to pierwszy akord spodziewanej ekspansji dużych grup budowlanych w segmencie energetyki. Ci, którzy są w nim nieobecni (lub obecni w niewielkim stopniu) gorączkowo rozglądają się za firmami, które posiadają doświadczenie i kompetencje w tym obszarze. Erbud już zapowiedział, że w przyszłym roku sfinalizuje przejęcie podmiotu o rocznych obrotach na poziomie 50 mln zł. Także włodarze Mostostalu Warszawa zadeklarowali, że w przyszłości ich działalność ma się opierać na dwóch filarach: budowlanym i przemysłowo-energetycznym. W tym drugim chodzi zresztą nie tylko o wykonawstwo, ale też o przesył, dystrybucję i sprzedaż energii elektrycznej. Taką działalność (dokładnie: w segmencie energii odnawialnej) prowadzi już zresztą główny akcjonariusz firmy, hiszpańska Acciona.

Gra jest warta świeczki, bo według informacji „Gazety Wyborczej”, rodzime i zagraniczne koncerny zamierzają w najbliższych latach (nie wiadomo niestety, w jakich konkretnie terminach) wybudować w Polsce w sumie 11 elektrowni o łącznej mocy ponad 15 tys. MW. Dziś koszty wybudowania jednego megawata szacuje się na 1-1,5 mln EUR, co daje łączną wartość planowanych inwestycji na 15-22,5 mld EUR, tj. 67-100 mld zł. Dla porównania – według założeń rządowego Programu Budowy Dróg i Autostrad w latach 2008-2012 planowano wydać na drogi około 120 mld zł. Ruchy, które dziś wykonują (lub planują wykonać) giełdowe firmy budowlane (przejęcia i wzmocnienie mocy wykonawczych w obszarze budownictwa energetycznego) przypominają przy okazji to, co działo się rok-dwa lata temu. Tyle że wtedy najbardziej poszukiwanymi kąskami były firmy budownictwa drogowego i kolejowego.

Czy energetyka będzie wiec nowym eldorado dla budowlanych firm? Zdania analityków są podzielone. Maciej Stokłosa z DI BRE Banku wierzy w dobre perspektywy segmentu i zauważa, że nawet pomimo kryzysu finansowego rozwój sytuacji w zakresie nowych inwestycji w Polsce przebiega korzystnie. Zaawansowany jest przetarg na budowę nowego bloku w EC Siekierki, gdzie do drugiego etapu przeszły 4 konsorcja (w trzech z nich udział mają giełdowe firmy: Rafako wespół z Mostostalem Warszawa, a także Polimex Mostostal oraz Budimex). W przygotowaniu jest specyfikacja przetargu na budowę nowego bloku w Elektrowni Opole, zapadła już także decyzja w sprawie budowy nowego boku w Rybniku.

Bardziej ostrożny w ocenie przyszłych profitów z branży jest Grzegorz Kujawski z Biura Maklerskiego BGŻ:

- Nie przecenialibyśmy przywiązywanego w ostatnim czasie dużego znaczenia tego segmentu dla poprawy wyników spółek z branży budowlanej. Na horyzoncie dostrzegamy wyłaniającą się walkę konkurencyjna o zlecenia, która w naszym odczuciu wpłynie na niższą ich podaż i w rezultacie spadek marża. Szczególnie, że w wciąż duże znaczenie w portfelach spółek nastawionych na prace w energetyce stanowi sprzedaż eksportowa, której atrakcyjność w istotnej mierze determinowana jest przez relację kursów walutowych, a podaż częściowo stymulowana jest wsparciem krajowych budżetów – zauważa specjalista. Dodaje, że w Polsce dużych inwestycji w energetyce wciąż jest niewiele, a rynek oczekuje ich wysypu dopiero w perspektywie 2-3 lat.

Koleją donikąd?

Oby nadzieje na zyski z energetyki nie okazały się tak płonne, jak powoli rysuje się to w segmencie infrastruktury kolejowej. Według „WSJ Polska”, spółka PKP Polskie Linie Kolejowe przesłała już do resortu infrastruktury zaktualizowany plan prac na lata 2009-2013. Pod nóż ma iść większość z nich, w tym część najprawdopodobniej zostanie w ogóle usunięta z listy. Powód: złe oszacowanie kosztów planowanych projektów i problemy z uzyskaniem finansowania prac. Pierwotnie PKP PLK szacowało, że potrzeba będzie 27 mld zł, tymczasem dziś okazuje się, że koszty przekroczą 56 mld zł. Problem w tym, że aby ruszyć z inwestycją, firma potrzebuje prefinansowania, bo dopiero później uzyskuje zwrot środków z funduszy Unii Europejskiej. Kasa PKP PLK jest tymczasem pusta, podobnie jak ograniczone są zasoby rządowego Funduszu Kolejowego. Trwają jeszcze prace nad tym, by zmienić przepisy dotyczące finansowania projektów, tak, by PLK mogło dostawać niezabezpieczone zaliczki z budżetu państwa na wykonanie inwestycji, które później byłyby zwracane ze środków UE. Jeśli tak się nie stanie, prace na torach mogą utkwić w martwym punkcie. Byłaby to zła wiadomość dla przede wszystkim Polimeksu-Mostostalu (jego spółki zależnej Torpol), a także Trakcji Polskiej. Jej kurs zachowywał się zresztą w czerwcu zdecydowanie słabiej od rynku (patrz wykres).

Trakcja nie złożyła oferty w przetargu, który ma szansę szybko się rozstrzygnąć: chodzi o budowę połączenia kolejowego do lotniska Okęcie w Warszawie. Tu jednak najprawdopodobniej inne giełdowe spółki (Mostostal Warszawa, Torpom., Hydrobudowę Polską, Budimex Dromex) i dwie zagraniczne firmy (Hochtief Polska i Strabag) ubiegnie Bilfinger Berger, którego oferta opiewa na najniższa cenę (191,7 mln zł netto). To aż o blisko 100 mln zł mniej, niż wynosi budżet inwestycji. Co ciekawe, żadna z ośmiu ofert go nie przekraczała, co w przetargach, organizowanych jeszcze kilka-kilkanaście miesięcy temu było normą. Teraz z jednej strony większa konkurencja zmusza do obniżania stawek, z drugiej – niższe niż rok temu ssą koszty materiałów budowlanych.