Indeksy GPW w górę, ale bez przekonania

W lutym indeksy warszawskiej giełdy najpierw mocno rosły, by w połowie miesiąca gwałtownie spaść po tym, jak fala zamieszek rozlała się na kolejne kraje arabskie. Wzrost cen surowców znów jednak dodał skrzydeł kupującym, więc rzutem na taśmę najważniejsze wskaźniki zdołały wyjść nad kreskę.

Nie udało się to jednak subidneksowi WIG-Budownictwo, który stracił na wartości 2,8 procent.

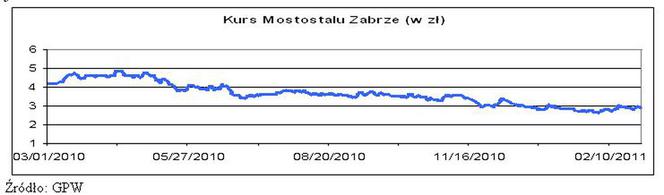

Wśród spółek budowlanych prym wiódł tym razem Mostostal Zabrze. Tak udanego miesiąca - przynajmniej pod względem stopy zwrotu - posiadacze akcji spółki nie mieli już dawno.

Niestety, może być trudno o utrzymanie nieco wyższych notowań, bo firma rozczarowała wynikami za ostatni kwartał 2010 r. Jeszcze na początku lutego tego roku Zbigniew Opach, główny akcjonariusz Mostostalu, mówił w wywiadzie dla gazety “Parkiet”, że poprzedni rok spółka zakończyła przychodami na poziomie podobnym jak w 2009 r. (982 mln zł) i zbliżonym zyskiem netto (38,2 mln zł). Tymczasem przychody sięgnęły 902 mln zł, a czysty zysk niespełna 20 mln zł.

Wyniki lepsze od oczekiwań przedstawił za to Polimex-Mostostal. Firma miała w 4 kw. 2010 r. 52,7 mln zł zysku netto (analitycy szacowali, że będzie to 45,6 mln zł) i 1,2 mld zł przychodów (zgodnie z prognozami).

- Wyniki Polimeksu w IV kwartale 2010 roku są lepsze zarówno od moich oczekiwań jak i tego czego się spodziewał rynek. Wprawdzie całkowite przychody były nieco niższe od oczekiwanych, ale wyższa od moich oczekiwań była sprzedaż w segmencie energetycznym, co wpłynęło na to, że marże zarówno na poziomie sprzedaży jak i na zysku operacyjnym są lepsze od oczekiwań – komentował Robert Maj, analityk KBC Securities.

Ponieważ jednak spółka przedstawiła raport ostatniego dnia miesiąca przed sesją, to nawet wzrost notowań o 3 proc. pozwolił tylko na zniwelowanie wcześniejszych sporych strat. W sumie w przekroju całego miesiąca cena akcji Polimeksu spadła o 6,7 proc. Mogło to być związane m.in. z decyzją GPW o tym, że spółka po sesji 18 marca straci miejsce w portfelu indeksu WIG20. Powód? Walory innych spółek cieszą się większym wzięciem inwestorów (tzw. płynność obrotu), ponadto wartość akcji Polimeksu pozostająca w wolnym obrocie giełdowym nie jest wystarczająca, by nadal utrzymywać się w składzie prestiżowego indeksu. Spośród spółek budowlanych w WIG20 jest już tylko PBG.

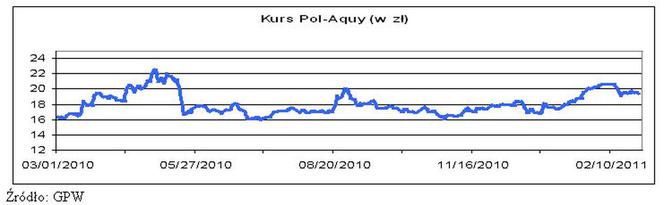

Na awans do elity szans nie ma Pol-Aqua. Spółka po raz kolejny rozczarowała wynikami, notując w ubiegłym roku aż 286,6 mln zł straty netto. Co więcej, dane za rok 2009 r. po raz kolejny skorygowano, zwiększając raportowaną stratę netto za ten rok 37,4 do 84,4 mln zł. Przyczyn tak fatalnych wyników należy się doszukiwać jeszcze wcześniej, kiedy firma dokonywała seryjnych przejęć (dziś niektóre spółki są w stanie upadłości) i agresywnie walczyła o zlecenia. Zemściło się to teraz, kiedy okazało się, że niektóre koszty w budżetach niewłaściwie oszacowano. Efekt – prawie 10 proc. ujemna marża brutto na sprzedaży. Niestety, nie wiadomo, ile kontraktów pozyskanych przez spółkę jest nierentownych (takim będzie pewnie np. budowa mostu Północnego w Warszawie) i jak długo utrzyma się ten stan. Od czasu bowiem, kiedy pod koniec 2009 r. kontrolę nad spółką przejęła hiszpańska Grupo Dragados, zarząd nie komunikuje się z analitykami ani inwestorami. Jeden z zarządzających funduszami (wciąż licznie reprezentowane są w akcjonariacie spółki) mówił bez ogródek w “Pulsie Biznesu”, że jego zdaniem Hiszpanie zostali “zrobieni w konia”. Kupowali spółkę, która miała być zdrowa, tymczasem okazało się, że jest dokładnie odwrotnie. Stąd konieczność robienia dużych porządków i zawiązywania kolejnych rezerw. Co jednak ciekawe, jak na takie perypetie spółki, kurs jej akcji na GPW zachowuje się całkiem nieźle.

Czyżby przełom w notowaniach deweloperów? W lutym w górę poszły notowania 13 z 19 spółek z branży. Takie odreagowanie było zasłużone: w styczniu indeks WIG-Deweloperzy spadł aż o 9,2 proc., a w sumie przez ostatni rok tylko 4 razy zdarzyło się, by wskaźnik kończył miesiąc nad kreską.

Najmocniej w górę poszły notowania Alterco. To spółka, która w ostatnim czasie działa z dużym rozmachem: przejmuje właśnie kontrolę nad notowanymi na giełdzie Trionem (zajmował się m.in. produkcją okien, teraz ma budować domy) i Reinholdem (deweloper, ma się skoncentrować na obiektach komercyjnych), a w planach jest jeszcze objęcie akcji kolejnej spółki z GPW. Na razie nie wiadomo, kto konkretnie jest na celowniku włodarzy Alterco. Wiadomo natomiast, że chcieliby oni, żeby do przejętej spółki trafił aportem port znany port jachtowy w mazurskim Sztynorcie wraz z przylegającymi do niego 50 ha gruntów. Miałby tam powstać kompleks turystyczny. Alterco finalizuje też zakup pensjonatu ze 160 pokojami w austriackim Villach.

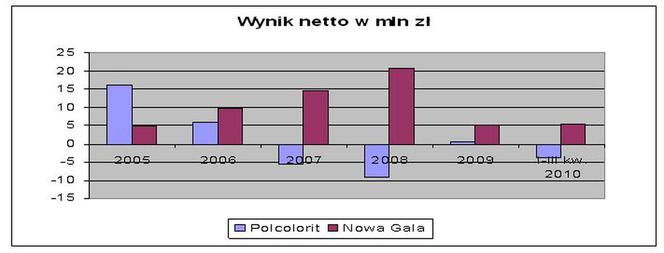

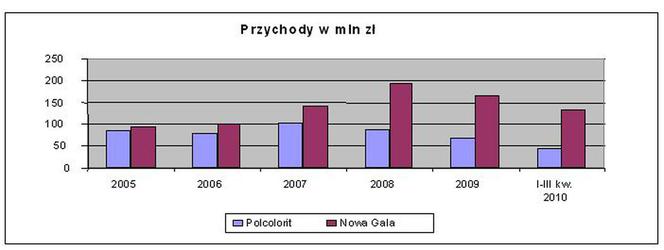

Jedna jaskółka wiosny nie czyni, ale inwestorzy doczekali się wreszcie zmian w Polcoloricie. Na stanowisku wiceprezesa Wiktor Strach (kiedyś m.in. prezes grupy Reimpex-Meesenbur) zastąpił Włodzimierza Hajduka. W ciągu trzech miesięcy zarząd ma opracować i przedstawić strategię oraz plan operacyjno-finansowy. Spółka przymierza się do rozszerzenia m.in. działań restrukturyzacyjnych, które pozwolą odwrócić spadkową tendencję sprzedaży i poprawić wyniki finansowe. W porównaniu z rekordowym pod względem przychodów 2007 r. spółka notuje dziś obroty o 40 proc. niższe. Została też w tyle za konkurencją – spadki sprzedaży w również dotkniętej kryzysem Ceramice Nowej Gali są mnie dotkliwe.

Giełdowy konkurent może się też pochwalić dodatnią rentownością netto, choć jest ona znacząco niższa, niż w najbardziej tłustych latach dla branży materiałów budowlanych (w 2008 r. Nowa Gala miała blisko 21 mln zł czystego zysku). Tymczasem Polcolorit w latach 2007-2008 notował straty, a dodatni wynik w 2009 był – jak pokazał czas – tylko chwilowym odwróceniem złych tendencji. Po trzech kwartałach 2010 r. firma znów jest głęboko pod kreską.