Jaki był rok 2011 w budownictwie? Raport specjalny

Jaki był mijający rok dla firm budowlanych, a co przyniesie rok 2012? Czy znowu czeka nas kryzys w budownictwie? Polecamy specjalny raport prof. Zofii Bolkowskiej, podsumowujący branżę budowlaną. Od kilku lat Polska jest uważana za największy plac budowy Europy, ale wiadomo, że taki rozmach i dynamika infrastrukturalnych inwestycji nie potrwają długo. Czy branża budowlana pokona kolejne trudności? Przeczytaj raport...

Polskie budownictwo - jaki dla branży budowlanej był rok 2011?

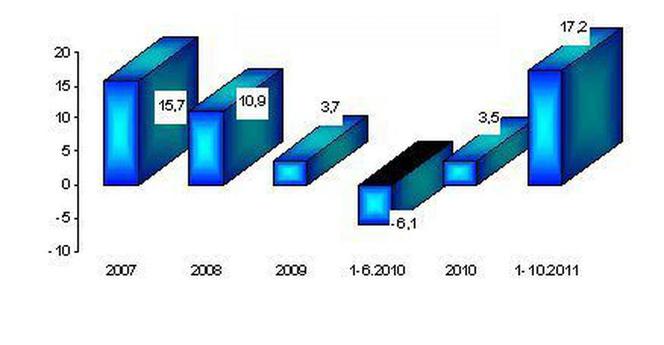

Na rynku widać kilka szczególnych tendencji. Przede wszystkim budownictwo wykazywało wysokie wskaźniki wzrostu wartości produkcji budowlanej, ale trzeba pamiętać, że są odnoszone do niskiej „bazy” roku poprzedniego. Po latach 2009–2010, które były w budownictwie najgorsze od głębokiego regresu na początku poprzedniej dekady, rok 2011 z około 15% wzrostem daje nadzieję na powrót tego sektora na „ścieżkę” wzrostu. Jednak sytuacja w budownictwie nie jest stabilna, a oceny utrzymania wysokiego wzrostu są ostrożne. Jednak widać korzystne zmiany w niektórych obszarach działalności budowlanej (wykres 1).

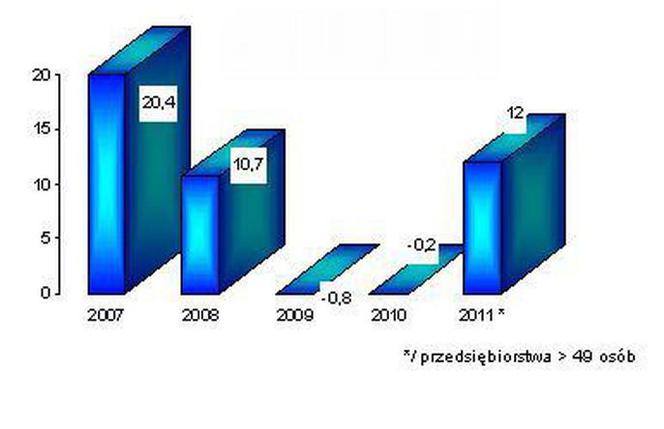

Ożywia się rynek inwestycyjny. Według wstępnych danych za trzy kwartały 2011, inwestycje sektora przedsiębiorstw (w firmach budowlanych zatrudniających powyżej 49 osób) wzrosły o 12%, podczas gdy w poprzednich latach inwestycje przedsiębiorstw malały, a względną stabilizację na rynku inwestycyjnym osiągano dzięki jednostkom samorządowym i środkom unijnym na infrastrukturę (wykres 2).

W 2010 roku bardzo ostre mrozy i śniegi, a następnie powodzie spowodowały zmniejszenie produkcji budowlanej w pierwszym kwartale o 25%. W roku 2011 dobre warunki atmosferyczne sprzyjały realizacji zadań. Na początku realizacji inwestycji pod hasłem „EURO 2012” sygnalizowano, że podjęte zadania infrastrukturalne „przerastają” możliwości systemowego i logistycznego zabezpieczenia wykonawstwa zadań przez przedsiębiorstwa, które nie w pełni były przygotowane do ich realizacji. Ale już w 2011 roku trudności organizacyjne odgrywały coraz mniejszą rolę. Większość zadań jest już w trakcie realizacji, a największe problemy występowały w fazie przygotowania inwestycji.

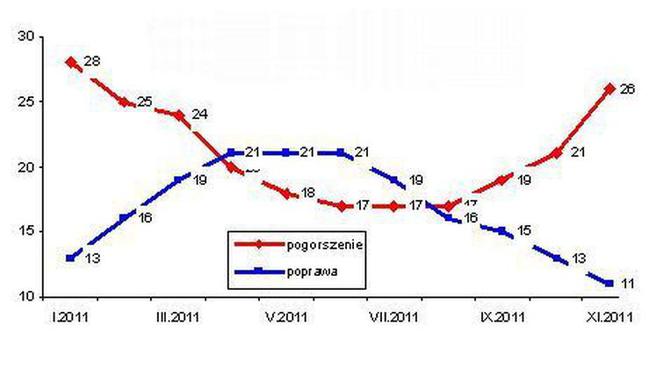

Niestety, pogorszyła się sytuacja finansowa przedsiębiorstw. Generalnie przedsiębiorstwa budowlane nie patrzą zbyt optymistycznie w przyszłość, co widać po niskich ocenach koniunktury - pesymistów szybko przybywa (wykres 3).

Dalej utrzymują się negatywne skutki kryzysu na rynkach finansowych, które od 2008 r. odczuwane były w poszczególnych rodzajach działalności budowlanej w różnym stopniu - najsilniej w budownictwie mieszkaniowym i usługowym, opartym na współpracy z inwestorami zagranicznymi. Kolejny spodziewany kryzys nie ułatwiał powrotu inwestorów zagranicznych na polski rynek budowlany w 2011 roku (wykres 4).

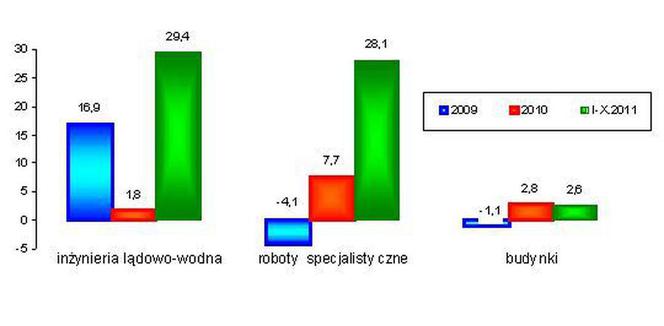

W 2011 roku nadal występowało silne zróżnicowanie tempa wzrostu w poszczególnych rodzajach budownictwa. Najszybciej wzrastało budownictwo infrastrukturalne (w tym drogowe) oraz specjalistyczne (do którego zalicza się m.in. przygotowanie terenów pod budowę, roboty wykończeniowe i instalacyjne), niewielki wzrost miał miejsce w budownictwie kubaturowym (usługowym), a budownictwo mieszkaniowe zmalało.

Infrastruktura miała być tarczą...

Są dwie dziedziny budownictwa szczególnie „wrażliwe” na oceny społeczne: budownictwo infrastrukturalne i budownictwo mieszkaniowe.

- Budownictwo infrastrukturalne. Ze względu na jego priorytetowe znacznie i współfinansowanie wielu zadań środkami unijnymi, począwszy od 2008 roku spodziewano się, że skutki kryzysu ominą ten rodzaj działalności budowlanej. Ponadto, budownictwo infrastrukturalne jest w niewielkim stopniu uzależnione od sektora bankowego. Jeszcze w 2009 r., mimo niewielkiego wzrostu wartości produkcji budowlanej całego sektora, przedsiębiorstwa realizujące zadania infrastrukturalne notowały prawie 20% wzrost. „Załamanie” nadeszło w 2010 roku - budownictwo infrastrukturalne osiągnęło zaledwie 2% wzrostu. Po tych bardzo słabych wynikach - rok 2011 stworzył szansę na zmniejszanie zaległości. Statystyczne wskaźniki wzrostu budownictwa infrastrukturalnego są wysokie (do 25%), ale są „zniekształcone” porównywaniem do niskiej bazy roku poprzedniego. Dodatkowo, zadania infrastrukturalne mają długi okres realizacji, stąd trudności w ocenie rzeczywistych efektów w 2011 roku. Ze względu na opóźnienia terminów zakończenia zadań infrastrukturalnych (zwłaszcza drogowych) wiadomo już, że wiele z nich „przesunie się” na 2012 rok i dalsze lata. Stąd oczekiwania, że popyt na roboty związane infrastrukturą i ich finansowanie będzie relatywnie duży.

- Budownictwo mieszkaniowe od lat jest w słabej kondycji, a kryzysy na rynkach finansowych trudności te pogłębiają. Najwięcej mieszkań (165 tys.) oddano do użytku w 2008 r., a potem było już coraz gorzej. Kryzys w budownictwie mieszkaniowym przedłuża się, coraz mniej mieszkań jest oddawanych do użytku.

Wprawdzie w 2011 roku zwiększyła się liczba mieszkań rozpoczynanych, ale do „przedkryzysowego” roku 2008 jeszcze daleko. W budownictwie jednorodzinnym jest stagnacja, budowa trwa długo (finansowanie w znacznej mierze środkami własnymi, wykonanie systemem gospodarczym). Na rynku deweloperskim popyt na mieszkania nie wzrasta, wykonawcy i potencjalni nabywcy mają trudności kredytowe, duża jest pula mieszkań już zakończonych i oferowanych do sprzedaży.

Sytuacja w firmach budowlanych

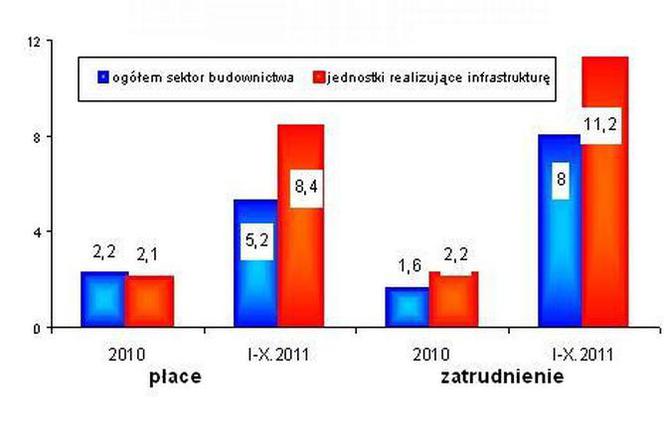

Słabe zaawansowanie robót budowlanych w 2010 nie wymagało wzrostu zatrudnienia. Oczekiwano, że wzrost zatrudnienia nastąpi w dalszej perspektywie, w wyniku intensyfikacji realizacji opóźnionych zadań, głównie w budownictwie infrastrukturalnym. I taka sytuacja miała miejsce od początku 2011 r. Zatrudnienie w minionym roku wzrosło o około 8%, przy jeszcze większych zgłaszanych potrzebach. W przedsiębiorstwach realizujących zadania infrastrukturalne wzrost zatrudnienia wyniósł nawet i ponad 11%. Mimo tak dużego wzrostu, co piąte przedsiębiorstwo w badaniach ankietowych sygnalizowało brak zatrudnienia. Poziom płac w budownictwie przez wiele lat był „tradycyjnie” niższy niż w innych dziedzinach gospodarki, a w okresach dekoniunktury lub słabego popytu budowlanego, płace pracowników budowlanych malały. Rozpoczęcie dużych programów współfinansowanych funduszami unijnymi przy równoczesnym braku pracowników (m.in. na skutek emigracji zarobkowej) wymusiło znaczny wzrost płac w budownictwie, wszak to najlepsza „zachęta” dla pozyskania pracowników.

Do 2008 r. w okresie koniunktury w budownictwie płace wzrastały 13-15% rocznie, dopiero w latach 2009-2010 wysokie tempo wzrostu płac zostało zahamowane, płace zwiększały się około 2,5% rocznie. Wbrew wcześniejszym przewidywaniom, że w 2011 r. nie będzie presji na płace - wynagrodzenia w budownictwie ogółem wzrastają o 5%, a w przedsiębiorstwach inżynierii lądowej i wodnej ponad 8% (wykres 5).

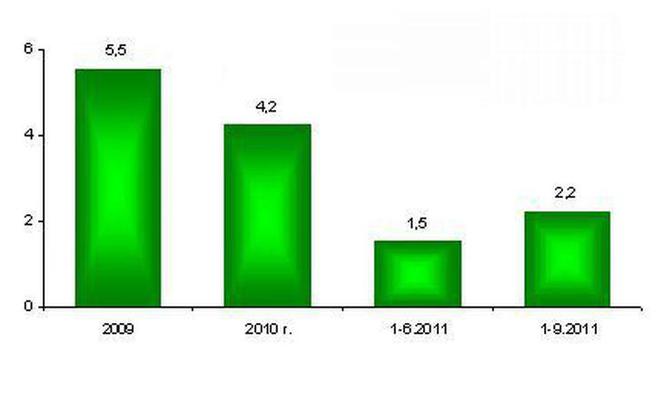

W międzyczasie, w roku 2011 pojawiła się niekorzystna tendencja - pogorszenie sytuacji finansowej przedsiębiorstw budowlanych (badania przeprowadzono w 1783 przedsiębiorstwach zatrudniających powyżej 49 osób, informacje finansowe za rok 2011 obejmują I-III kwartał). W okresie trzech kwartałów 2011 wskaźnik rentowności netto był prawie dwukrotnie niższy niż rok temu, kwoty wyniku finansowego netto są o około 40% niższe od osiąganych przed rokiem (wykres 6).

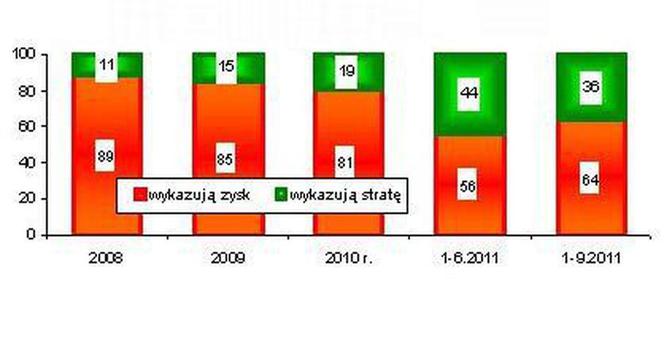

W 2008 r. 11% firm wykazywało straty, w latach 2009-2010 od 15-19%, a w 2011 roku ponad 1/3 przedsiębiorstw objętych badaniami nie przynosi zysku (wykres 7).

Wzrosło też zadłużenie firm budowlanych i powstające zatory płatnicze zaczynają wyglądać groźnie. Przedsiębiorstwa mają problem z uzyskaniem zapłaty za wykonane usługi, ale też same nie mogą regulować terminowo swoich zobowiązań. Przedsiębiorstwa w trudnej sytuacji finansowej zaciągały kredyty krótkoterminowe, które w 2011 r. (do września) wzrosły o ponad 60%.

Koniunktura w budownictwie obarczona błędem oceny?

Niepokojące są bardzo niskie oceny koniunktury w budownictwie sygnalizowane przez przedsiębiorców. Dlaczego wysokie statystyczne wskaźniki wzrostu budownictwa w 2011 roku nie satysfakcjonują przedsiębiorców? Może to wynikać z pogarszającej się sytuacji finansowej firm. Nie bez znaczenia jest też wpływ mediów „wieszczących” nadchodzący kryzys. Wśród przedsiębiorców budowlanych więcej jest pesymistów niż optymistów.

W listopadzie oceny koniunktury były nie tylko negatywne, ale najgorsze w ostatnich 7 latach. Duże przedsiębiorstwa budowlane oceniają koniunkturę korzystniej niż małe i średnie. Wśród barier działalności przedsiębiorcy wymieniają niepewność ogólnej sytuacji gospodarczej, niestabilny popyt, wysokie koszty zatrudnienia, konkurencję na rynku. Przedsiębiorstwa nie dostrzegają trudności organizacyjnych (chociaż powszechnie wiadomo, że występują przewlekłe procedury związane z uruchamianiem inwestycji i często nie jest to wina przedsiębiorstw), nie wymienia się też braku środków na finansowanie zadań.

Pozwolenia na budowę

Bariery występujące w działalności budowlanej nie zniechęcają inwestorów do starań o pozwolenia na budowę. W pierwszym półroczu 2011 wydano 98,7 tys. decyzji o pozwoleniu na budowę dla 108,7 tys. obiektów; było to niewiele więcej (o 1%) niż rok temu. Więcej niż rok temu wydano pozwoleń na budowę obiektów infrastruktury transportu, rurociągów, linii telekomunikacyjnych i elektroenergetycznych. Więcej wydano zezwoleń na budowę budynków zamieszkania zbiorowego, budynków przemysłowych, magazynowych, gospodarczych i inwentarskich. Spadek wydawanych zezwoleń odnotowano w budownictwie mieszkaniowym (głównie w budownictwie wielorodzinnym).

Obserwacja lat poprzednich wskazuje, że w drugim półroczu liczba wydanych pozwoleń na budowę zawsze była większa niż w pierwszym. GUNB szacuje, że tendencja taka utrzymuje się i w tym roku, można więc prognozować, że w 2011 r. ogólna liczba wydanych pozwoleń na budowę zbliży się do 220 tysięcy (w 2009 r. wydano 212 tys. pozwoleń dla 230 tys. obiektów). Można by oczekiwać, że przełoży się to korzystnie na działalność budowlaną w przyszłym roku, gdyby nie wystąpiły ograniczenia (inwestycyjne, popytowe, kryzysowe). Ponadto, uzyskanie pozwolenia na budowę nie jest jednoznaczne z rozpoczęciem działalności budowlanej.

Rok 2012 powinien być dla budownictwa jeszcze niezły

Załamanie na światowych i europejskich rynkach finansowych, które rozpoczęło się w 2008 r. nie ominęło polskiej gospodarki, chociaż skutki były mniej dotkliwe niż w krajach UE. Wiele wskazywało, że budownictwo będzie dziedziną, którą kryzys ominie, a zadania infrastrukturalne współfinansowane funduszami unijnymi będą wspomagały wzrost sektora. Tak się jednak nie stało i mimo napływu środków unijnych, wzrost budownictwa w latach 2009-2010 został zahamowany.

W 2011 roku nastąpiła odbudowa rynku, ale utrzymanie tej korzystnej tendencji w budownictwie zależy od tego, czy uda się uniknąć spodziewanych zagrożeń. W budownictwie mieszkaniowym trwa kryzys, z roku na rok oddaje się do użytku mniej mieszkań, ale równocześnie rozpoczyna się mieszkań coraz więcej. Oznacza to, że za 2-3 lata można oczekiwać osiągnięcia poziomu liczby mieszkań oddanych do użytku w 2008 r. Poziom ten najwyższy w minionym 20-leciu był jednak i tak niesatysfakcjonujący.

Niektóre rodzaje budownictwa usługowego uzależnione są w dużym stopniu od powrotu na polski rynek budowlany inwestorów zagranicznych. Osłabienie gospodarki w krajach europejskich w związku z obecnym kryzysem na rynkach finansowych przesuwa te oczekiwania na dalsze lata. Wzrost gospodarki polskiej będzie prawdopodobnie niższy od osiąganego obecnie, co niekorzystnie wpłynie też na inwestycje i budownictwo.

Jednak presja na kontynuację budownictwa infrastrukturalnego jest duża. W 2011 r. wzrost całego sektora budownictwa osiągnie 12-15% (uwzględniając też efekt statystyczny niskiej bazy roku poprzedniego). W roku 2012 będą kontynuowane projekty „opóźnione”, ale na skalę i tempo wzrostu budownictwa wpłynie ogólna sytuacja makroekonomiczna i rynek inwestycyjny.

Podstawowe wskaźniki ilustrujące budownictwo

| Wyszczególnienie | 2008 | 2009 | 2010 | 1-10.2011 |

| produkcja budowlana przedsiębiorstw > 9 osób; wzrost w % | 10,9 | 3,7 | 3,5 | 17,2 |

| - budowa budynków | 8,6 | -1,1 | 2,8 | 2,6 |

| - budowa obiektów inżynierii lądowo wodnej | 13,7 | 16,9 | 1,8 | 29,4 |

| - roboty budowlane specjalistyczne | 11,9 | -4,1 | 7,7 | 28,1 |

| liczba mieszkań oddanych do użytku w tys. | 165,2 | 160,1 | 135,7 | 100,9 |

| wzrost cen produkcji budowlanej (średnio w roku) w % | 4,8 | 0,2 | -0,1 | 0,9 |

| wzrost płac w budownictwie (średnio w roku) w % | 13,0 | 2,8 | 2,2 | 5,2 |

| zatrudnienie w budownictwie (średnio w roku) w % | 5,4 | 5,3 | 1,6 | 8,0 |

| wskaźnik rentowności netto w budownictwie w % | 5,7 | 5,5 | 4,2 | 2,2 |

Źródła: GUS Roczniki Statystyczne, Biuletyny Statystyczne