Raport giełdowy dla sektora budowlanego w listopadzie 2009: na GPW mała stabilizacja

W połowie listopada na inwestorów padł blady strach, ale spadki tak szybko, jak przyszły, tak szybko odeszły. Powodów do zadowolenia nie mieli jednak znów posiadacze akcji spółek budowlanych. Indeks WIG-Budownictwo spadł drugi miesiąc z rzędu.

W centrum uwagi inwestorów znalazły się wyniki spółek za trzeci kwartał. Według wyliczeń analityków Ipopemy, łączne przychody 20 największych giełdowych spółek z branży wzrosły w tym okresie o 9,1 proc. rok do roku (po wzroście o 4,3 proc. w II kwartale). W szczegółach obraz nie jest już tak różowy, bo aż 13 firm zanotowało spadek sprzedaży, a generalny wzrost to zasługa największych firm, które rozliczały duże kontrakty ze "starego" portfela. Dodatkowo większość spółek notuje spadek dynamiki (lub w ogóle ujemną dynamikę) wartości portfela zleceń w ujęciu zarówno rocznym, jak i kwartalnym.

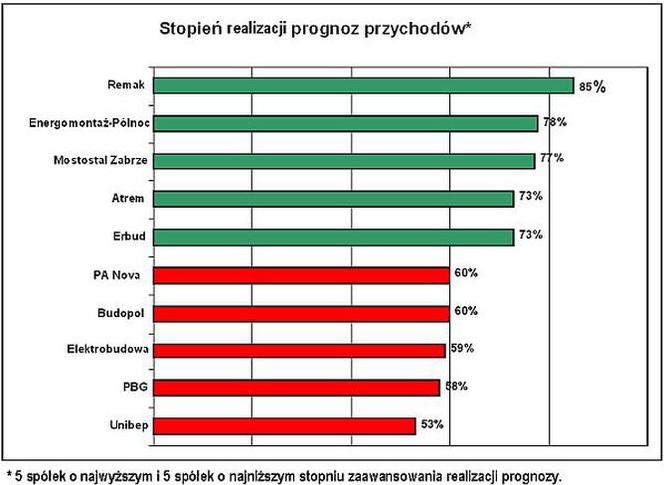

Po trzech kwartałach stopień realizacji prognoz przychodów (sporządzonych przez same spółki lub analityków) jest zadowalający w większości spółek, zwłaszcza biorąc pod uwagę to, że IV kwartał jest zwykle okresem księgowania znacznej części rocznych przychodów. Obawy można mieć jedynie co do wykonania planów takich firm, jak Budopol Wrocław czy Unibep.

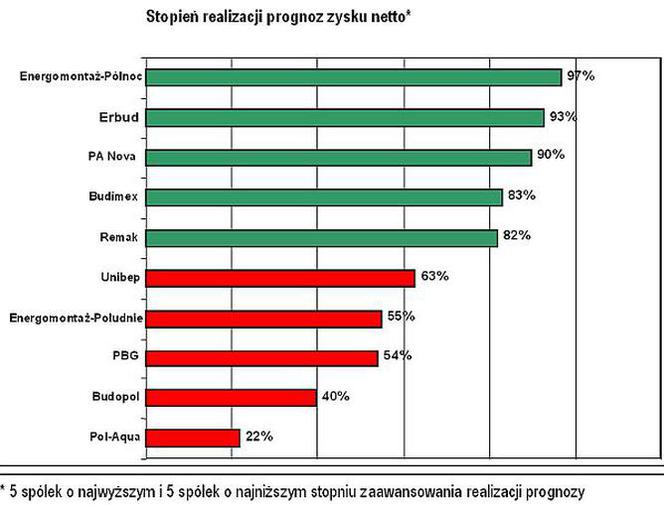

Jak wygląda stopień zaawansowania realizacji prognoz zysku netto? Według danych Domu Maklerskiego PKO BP, najbliższy realizacji planu jest Energomontaż-Północ, a także Erbud i PA Nova. W ponad 80 proc. oczekiwania spełniły już m.in. Budimex i Trakcja Polska i tu - zdaniem Michała Sztablera, analityka DM PKO BP - można spodziewać się podwyżki tzw. konsensusu rynkowego. Na przeciwnym biegunie są m.in. Pol-Aqua i Budopol. Tu najprawdopodobniej plan nie zostanie wykonany.

Trzeci kwartał 2009 r. był pierwszym od początku 2004 r., kiedy polski rynek budowlany zanotował spadek cen. Najniższa od 2007 r. okazała się też średnia marża brutto ze sprzedaży. Wyniosła ona 9,7 proc., wobec 12 proc. w 3 kw. 2008 i 13,7 proc. w 2 kw. 2009 r.

- Spadek rentowności dotknął cały sektor, przy czym duże spółki nawet w większym stopniu niż małe – czytamy w raporcie Ipopema.

Specjaliści zwracają uwagę na jednoczesne zahamowanie tempa wzrostu kosztów pośrednich, co jednak nie uchroniło rentowności przed spadkiem.

- Choć za spadkiem tym może stać wiele czynników, to sądzimy że uwidaczniać się może wpływ kontraktów, zawieranych już po mniej korzystnych cenach – uważają analitycy biura.

Podkreślają oni jednak, że firmy budowlane poprawiły jakość bilansu, a duża ilość wygenerowanej operacyjnie gotówki (870 mln zł w III kw.) pozwoliła zredukować dług netto (a więc wartość zadłużenia pomniejszoną o gotówkę w kasach firm) o mniej więcej połowę do zaledwie 480 mln zł.

Według rankingu, sporządzonego przez analityków Ipopemy (wzięto w nim pod uwagę wskaźniki rynkowe 20 spółek oraz skale poprawy ich wyników w III kwartale oraz narastająco za ostatnie cztery kwartały) najwięcej powodów do zadowolenia mają akcjonariusze Energomontażu-Północ. Tuż za nim uplasowała się jego spółka-matka Polimex-Mostostal, a także Instal Kraków. Na dnie bez niespodzianek: stawkę zamykają Budopol i Mostostal-Export.

Oto całe zestawienie:

1. Energomontaż Północ

2. Polimex-Mostostal

3. Instal Kraków

4. HB Polska

5. Trakcja Polska

6. Mostostal Zabrze

7. Mostostal Warszawa

8. Energomontaż Południe

9. Budimex

10. PBG

11. Mostostal Płock

12. Naftobudowa

13. Erbud

14. Pol-Aqua

15. Unibep

16. Elektrobudowa

17. Projprzem

18. Instal Lublin

19. Budopol Wrocław

20. Mostostal Export

Deweloperzy na start

Z ankiety, przeprowadzonej przez Narodowy Bank Polski w trzecim kwartale wynika, że komitety kredytujące po roku zaostrzonej polityki kredytowej zamierzają lub nawet już poluzowały kryteria dla klientów. Dotyczy to w szczególności kredytów hipotecznych. Nic więc dziwnego, że zachęceni tym deweloperzy szykują się do rozpoczęcia nowych projektów. Kto i co zamierza wybudować, a także co ma już teraz w ofercie? Oto krótki przegląd.

Ronson Europe planuje rozpocząć w 2010 r. co najmniej 7 projektów mieszkaniowych, w tym czterech w Warszawie (422 mieszkania), oraz po jednym w Łomiankach (w I etapie 52 mieszkania, docelowo ponad 600), Szczecinie (I etap 41 mieszkań) i Wrocławiu. W stolicy Dolnego Śląska może powstać tzw. aparthotel, czyli obiektu, w którym znajdowałyby się apartamenty na wynajem. Spółka miałaby nimi zarządzać. Obecnie w ofercie spółka ma do sprzedaży 239 mieszkań oraz domy na osiedlach w Konstancinie i Józefosławiu.

Dom Development miał na koniec kwartału 769 niesprzedane lokale. Teraz oferta zwiększyła się o 585 lokali na Osiedlu Derby i Saska Kępa (to osiedle na… Gocławiu). Jeżeli popyt się ożywi, firma jest gotowa, by rozpocząć 7 kolejnych inwestycji na łącznie 1,2 tys. mieszkań.

JW Construction ma do sprzedania ponad 1,3 tys. mieszkań. Chce jednak rozpocząć budowę kolejnych osiedli. Jeszcze w tym roku ma ruszyć I etap inwestycji w Warszawie przy ul. Dziarskiej (580 mieszkań). Planowane jest również osiedle na Białołęce (156), projekt na Mokotowie (b.d), oraz w Łodzi, Gdyni i Krakowie (po 100-150 mieszkań każdy). Ruszają też prace nad pierwszą inwestycją komercyjną dewelopera – biurowcem Jerozolimska Point w Warszawie. Jego powierzchnia ma wynosić 4 tys. m kw. W ten sposób firma chce nieco zróżnicować źródła przychodów. W 2010 r. ma z kolei ruszyć budowa biurowca Nowa Dana w Szczecinie (25 tys. m kw.), a także hotelu w Warszawie na Ursynowie.

Polnord planuje w ciągu najbliższych pięciu lat wybudować 3,7 tys. mieszkań o łącznej powierzchni użytkowej 240 tys. m kw. Do tego dojdzie biurowiec w Warszawie (38 tys. m kw.) i galeria handlowa (60 tys. m kw.). Spółka jest też coraz bliżej zagospodarowania gdańskiej Wyspy Spichrzów, gdzie w ramach partnerstwa publiczno-prywatnego zamierza wspólnie z miastem wybudować 20 tys. m kw. mieszkań, 10 tys. m kw. biur i 10 tys. m kw. hoteli. Szacunkowa wartość inwestycji to 500 mln zł, a prace mają ruszyć w 2011 r.

Gant Development (na początku października miał do sprzedania 600 mieszkań) w tym roku rusza z dwoma projektami, a kolejne 15 zaplanowano na 2010 r. W sumie mają one mieć 165 m kw. PUM, a te zaplanowane na lata 2011-2012 180 tys. m kw. PUM.

Echo Investment ma w sprzedaży mieszkania w trzech warszawskich projektach (Saska Kępa, Muranów i Mokotów) oraz w Poznaniu (Małe Naramowice i ul. Wojskowa). W latach 2010-2013 spółka chce zrealizować przynajmniej 12 inwestycji mieszkaniowych w Krakowie, Łodzi, Poznaniu, Warszawie i we Wrocławiu (2,2 tys. mieszkań o łącznej powierzchni 147.500 mkw. PUM).

Co na to analitycy?

- Po okresie hossy lat 2005-2007 (efekt niskiej podaży mieszkan) przyszło spowolnienie i spadek cen (m.in. wywołany silnie rosnącą podażą nowych lokali). Wielu deweloperów zawiesiło swoje projekty i w 2010 r. najprawdopodobniej znów będą na rynku niedobory gotowych mieszkań, co może doprowadzić do wzrostu cen. Skoro jednak wszyscy to wiedzę i planują szybko reagować (startują nowe inwestycje), począwszy od 2011 r. znów będziemy mieli do czynienia ze zjawiskiem przerostu podaży nad popytem i ponownej korekty cen. Oczywiście cykle te będą coraz krótsze i zapewne coraz mniej gwałtowne. Przypominamy, że obecnie deweloperzy posiadają jeszcze spore zapasy mieszkań, a ich stopniowe upłynnianie trwać będzie zapewne cały 2010 r., co zniweluje częsciowo skutki braku podaży nowych lokali. Deweloperzy liczą więc, że począwszy od 2011 r. luka popytowa będzie już na tyle duża, że projekty wchodzące do sprzedaży będą łatwo sprzedawane, a ceny pójdą w górę. Skoro jednak wszyscy myślą w ten sam sposób, trudno naszym zdaniem oczekiwać silnego impulsu wzrostowego. Bardziej realny scenariusz to lekka przewaga popytu w 2010 r. i szybkie odbudowywanie podaży począwszy od 2011 r. Najlepsza dla deweloperów jawi się więc I poł. 2011 r. – kto w tym momencie będzie miał na rynku gotowe mieszkania, sprzedać je będzie najłatwiej. Potem dołączą się już konkurenci – uważa Michał Sztabler, analityk Domu Maklerskiego PKO BP.