Sondaż koniunktury na rynku deweloperskim

Wyniki badania przeprowadzonego wśród deweloperów wskazują, że rok 2011 przyniesie poprawę koniunktury i prawdopodobny spadek cen.

Od 2010 roku REAS we współpracy z Polskim Związkiem Firm Deweloperskich prowadzi sondaż koniunktury na rynku deweloperskim w Polsce.

- Wyniki najnowszego sondażu pozwalają spodziewać się dalszych zmian w strukturze rynku nowych mieszkań, zapoczątkowanych przez kryzys w latach 2008-2009. Zmiany te prowadzić będą do zwiększenia udziału segmentu mieszkań popularnych w całości rynku. Trudno spodziewać się dzisiaj wyraźnego spadku cen w inwestycjach już realizowanych w tym segmencie, jednak w nieodległej perspektywie można się spodziewać obniżek cen w inwestycjach już ukończonych, oferujących mieszkania niedopasowane do obecnych możliwości nabywczych - komentuje Paweł Sztejter, partner w firmie doradczej REAS. - Wyniki sondażu znajdują potwierdzenie we wstępnych wynikach monitoringu rynku pierwotnego prowadzonego przez REAS – w pierwszym kwartale 2011 r. liczba mieszkań wprowadzonych do sprzedaży na 6 największych rynkach jest o 25% wyższa niż kwartał wcześniej. Jednocześnie wśród nowo wprowadzonych do sprzedaży mieszkań, jedynie 1% stanowią apartamenty.

Dostępność kredytów

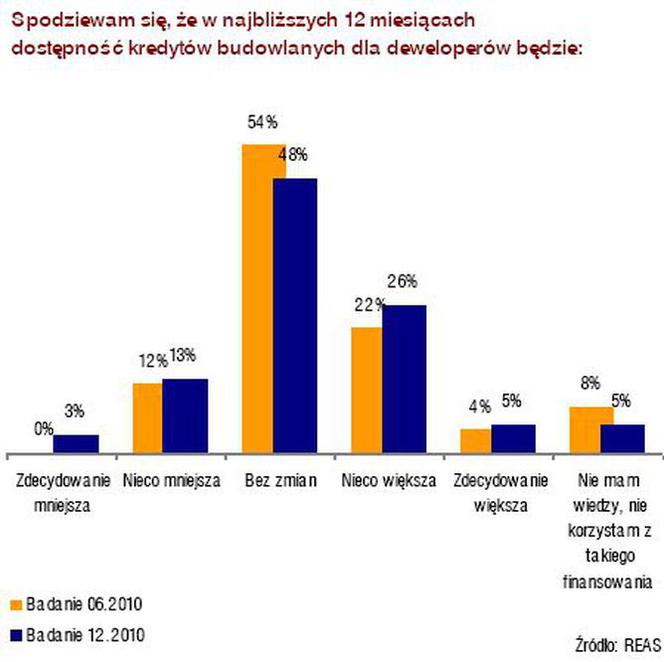

Wielkość popytu na rynku mieszkaniowym w znacznej mierze zależy od dostępności kredytowania hipotecznego. Deweloperzy pytani w połowie 2010 roku – podczas pierwszego badania – o prognozy dotyczące dostępności kredytów hipotecznych wykazywali umiarkowany optymizm.

W świetle danych o rzeczywistej akcji kredytowej w 2010 roku, opublikowanych w marcu 2011 r. przez Związek Banków Polskich przewidywania deweloperów okazały się trafne. Drugie półrocze 2010 okazało się bowiem, zarówno w odniesieniu do liczby, jak i wolumenu udzielonych kredytów – lepsze od trzech poprzednich.

Wydaje się również, że odmienne niż pół roku wcześniej prognozy deweloperów dotyczące 2011 roku, które nie przewidują wzrostu akcji kredytowej (kredyty hipoteczne) znajdują uzasadnienie w zapowiedziach płynących z sektora bankowego, przewidujących zwolnienie tempa przyrostu akcji kredytowej w kolejnych kwartałach. Wskazuje na to trend spadkowy zarówno liczby, jak i wolumenu kredytów hipotecznych w kolejnych kwartałach ubiegłego roku, w którym po dość wysokim wyniku w II kwartale w następnych akcja kredytowa stopniowo malała.

Polityka cenowa

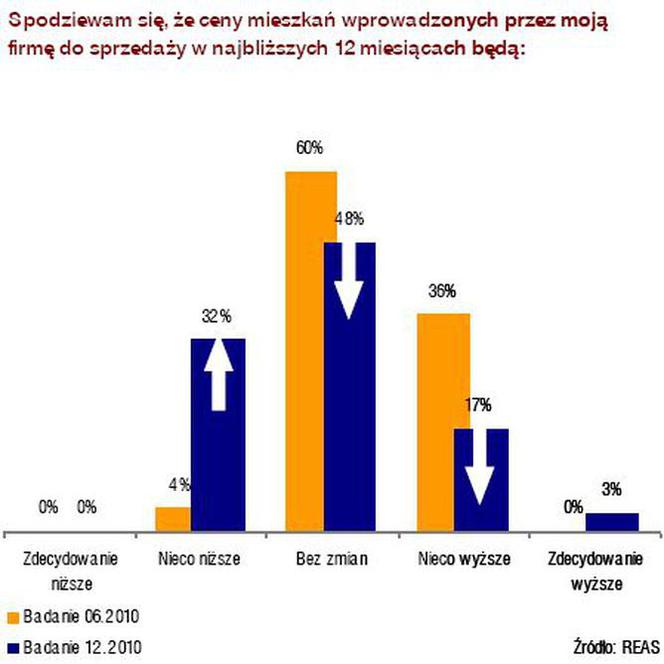

Wyniki monitoringu rynku mieszkaniowego prowadzonego przez REAS od wielu kwartałów wskazują na ustabilizowanie przeciętnych cen w ofercie na poszczególnych rynkach na poziomie z II kwartału 2009 roku. Natomiast średnie ceny mieszkań wprowadzanych do sprzedaży przez deweloperów w kolejnych kwartałach kształtują sie na poziomie zbliżonym do średnich cen mieszkań sprzedawanych i pozostają nieco niższe od cen dla całości oferty.

Deweloperzy uważnie śledzą kształtowanie się czynników bezpośrednio wpływających na wielkość popytu, dlatego malejąca w kolejnych kwartałach liczba udzielonych kredytów hipotecznych oraz stabilizacja wielkości sprzedaży z pewnością miały wpływ na zmianę opinii o przyszłych cenach.

O ile w połowie 2010 roku zdecydowana większość (90%) biorących udział w badaniu członków PZFD wskazywało, że w następnym półroczu ceny będą takie same lub wyższe, o tyle pół roku później – aż 46% badanych spodziewało się spadku cen, a jedynie 21% liczyło na nieco wyższe ceny. W tym drugim przypadku żaden ankietowany nie wybrał odpowiedzi, że ceny będą zdecydowanie wyższe.

Także w gronie firm odpowiadających w połowie roku 2010 na pytanie o ceny mieszkań planowanych do wprowadzenia do sprzedaży w II połowie 2010 roku (przez daną firmę) deklarację, iż ceny te będą niższe złożyło jedynie 4% ankietowanych, podczas gdy w grudniu aż 32% badanych planowało obniżenie cen mieszkań wprowadzanych do sprzedaży w 2011 roku w stosunku do tych wprowadzonych w roku 2010. Wyraźnie zmalał też odsetek firm planujących podwyżkę cen w nowych projektach z 36% w czerwcu do 20% w grudniu 2010 roku.

Popyt i podaż

Ponad 70% biorących udział w badaniu deweloperów w czerwcu 2010 roku było przekonanych, że następne półrocze przyniesie wzrost sprzedaży mieszkań budowanych przez ich firmę. Przewidywania te znalazły potwierdzenie w 7% wzroście liczby mieszkań sprzedanych na rynkach 6 największych aglomeracji (zgodnie z monitoringiem rynku REAS).

Warto jednak podkreślić, że prawie 40% badanych spodziewało się zdecydowanie większej sprzedaży co nie do końca się sprawdziło. Nie bez znaczenia dla tego wyniku pozostaje fakt, że firmy zrzeszone w PZFD są postrzegane jako liderzy rynku mieszkaniowego i mogą postrzegać swoją przyszłość (sprzedaż, ceny) nieco bardziej optymistycznie, niż wskazują na to prognozy dla całego rynku.

Także wyrażony przez deweloperów w ankietach z grudnia pogląd, iż sprzedaż budowanych przez ich firmy mieszkań będzie w 2011 roku zdecydowanie wyższa (1/3 ankietowanych) może pozostać jedynie w sferze planów w związku z deklarowaną polityką cenową w zakresie nowych inwestycji. Jedynie 32% ankietowanych zadeklarowało przy tym, że ceny mieszkań w nowych projektach będą nieco niższe od tych wprowadzanych w 2010 roku, zaś aż 48% ceny zamierza utrzymać dotychczasowe ceny.

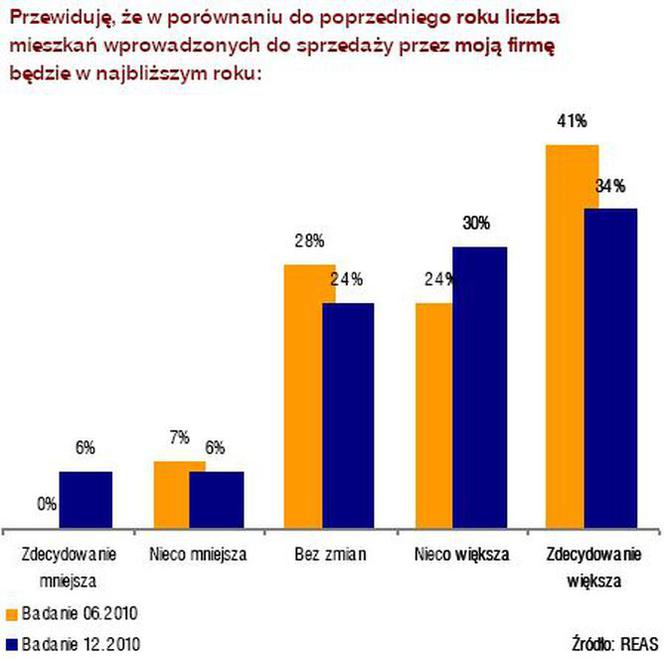

Trudno wyciągać kategoryczne wnioski z odpowiedzi na pytanie o plany w zakresie wprowadzania nowych inwestycji do sprzedaży. Analizując odpowiedzi dotyczące nowej podaży należy stwierdzić, że są one spójne z przewidywaniami dotyczącymi sprzedaży w 2011 roku. Nie dziwi, że odsetek tych, którzy nie chcą wprowadzać nowych inwestycji nieznacznie rośnie w stosunku do badania z czerwca z 10% do 13%. Z drugiej strony nadal aż 64% ankietowanych zakłada w 2011 roku wzrost liczby mieszkań wprowadzanych do sprzedaży co oznacza, że nadal ponad połowa uczestników badania (w czerwcu było to 65%) deklaruje dalszy wzrost aktywności.

W sondażu wzięło udział łącznie 90 przedstawicieli firm deweloperskich. Wśród ankietowanych znalazły się firmy deweloperskie o zróżnicowanej skali działalności, najliczniejszą jednak grupę stanowiły firmy, które w latach 2009 -2010 zrealizowały od 100 do 400 mieszkań lub domów.